「修繕費と資本的支出の違いが分からず、毎年の仕訳や税務処理に頭を悩ませていませんか?事実、建物や設備の修繕に関する会計・税務処理で迷った経験がある経理担当者は【約7割】にも上ります。しかも適切に判断しないと、税務調査で数百万円単位の追徴課税リスクが発生した実例もあります。

だからこそ、国税庁が発表している修繕費判定の“フローチャート”を正しく使いこなすことは、企業の健全な経営にとって必須です。2025年対応の最新法令・会計基準にも即した実務的なポイントを盛り込み、本記事では法人・個人事業主・不動産オーナーそれぞれの立場で役立つ判定方法や資料整理術、チェック例を徹底解説します。

「想定外のコストが膨らんだ」「資本的支出認定で減価償却が必要になった」――そんな悩みを防ぐためのポイントを、共通基準や最新改正動向を踏まえ、図解と事例で分かりやすくまとめました。正確な修繕費フローチャートを手に入れ、“損失回避”を実現したい方は、ぜひ最後までご覧ください。

修繕費フローチャートの基本|概要と国税庁・法人税・会計の関係性

修繕費フローチャートは、修繕費と資本的支出のどちらに該当するかを正確に区分するための判断ツールです。法人税や所得税の申告時、経理担当者だけでなく、不動産オーナーや個人事業主にとっても重要な資料となります。国税庁や財務省の公式ガイドラインを元に、会計や税務の現場で活用されます。企業会計では損金算入可能な経費としての修繕費と、資産計上し減価償却を行う資本的支出の取り扱いが異なるため、正確な判断が経営に直結します。

修繕費フローチャートとは何か|定義と利用シーン

修繕費フローチャートは、建物や設備の修理・改良支出を「修繕費」または「資本的支出」に分類するための図解形式の判断ツールです。主な利用シーンは法人税や所得税の確定申告、不動産の管理、減価償却の判定など、多岐にわたります。例えば、賃貸物件のオーナーが100万円を超える工事を実施した際、「修繕費 いくらまで」「修繕費 100万以上」など再検索する方も多く、フローチャートを用いた迅速な処理が進められています。

修繕費と資本的支出の基礎知識と会計処理の位置づけ

修繕費は、原状回復や通常の維持管理のための支出です。税務上、全額が経費計上でき、「修繕費 20万円以上」「修繕費 60万円以上」など一定金額を超える場合にも基準があります。一方、資本的支出は、資産の価値向上・耐用年数の延長や主要部品の交換を伴う場合に適用され、耐用年数に応じて減価償却されます。どちらの区分も、法人税・所得税の計算に直接影響し、会計処理と税務処理の正確な連携が求められます。

全国共通基準の導入背景と法令・ガイドラインの最新動向(2025年対応版)

近年、修繕費・資本的支出の区分基準は全国共通化が進み、2025年施行の新ガイドラインにより明確化されています。経理現場では「資本的支出 フローチャート 国税庁」や「修繕費 フローチャート 法人税」といった制度が積極導入され、支出判定の公平性が強化されました。

国税庁・財務省の改正による最新基準解説

2025年の改正では、主要部品交換や用途変更などの支出がより明確に資本的支出に分類されるようになりました。また「20万円未満の資本的支出は一括償却可能」などの特例も拡充されています。下記のようなチェック表が活用されます。

| 判定項目 | 修繕費 | 資本的支出 |

|---|---|---|

| 資産価値向上・機能変更 | × | ○ |

| 原状回復や通常の維持 | ○ | × |

| 主要部分の取替・増改築 | × | ○ |

| 支出金額(例:100万円超) | 条件により可 | 条件により要判断 |

| 減価償却要否 | 不要 | 必要 |

法人税・所得税での修繕費と資本的支出の違いと影響

法人税や所得税では、修繕費は発生年度の経費として一括計上でき、資本的支出は固定資産として減価償却されます。資本的支出の該当範囲は国税庁のフローチャートで確認できます。区分を誤ると課税額や還付額に大きな差が生じるため、慎重な判定が不可欠です。不動産管理や自宅の確定申告でもこの基準が適用されます。

再検索・関連検索ワード補足・共起語活用による差別化

検索ユーザーがよく調べる「修繕費 フローチャート 国税庁」「修繕費 100万以上 減価償却」「修繕費 フローチャート pdf」といったワードも意識した差別化が重要です。専門サイトや国税庁の公開情報を基に、共起語を随時盛りこむことで、実務担当者や経営者の疑問や不安にも高い精度で対応できます。

- 修繕費、資本的支出、減価償却の違い

- 20万円・30万円・100万円を超える場合の処理

- 個人・法人・不動産事業主ごとの具体的な判断基準

- 国税庁推奨資料の活用方法

事例とともに、最新基準に即したフローチャート利用で迷いのない税務対応が実現します。

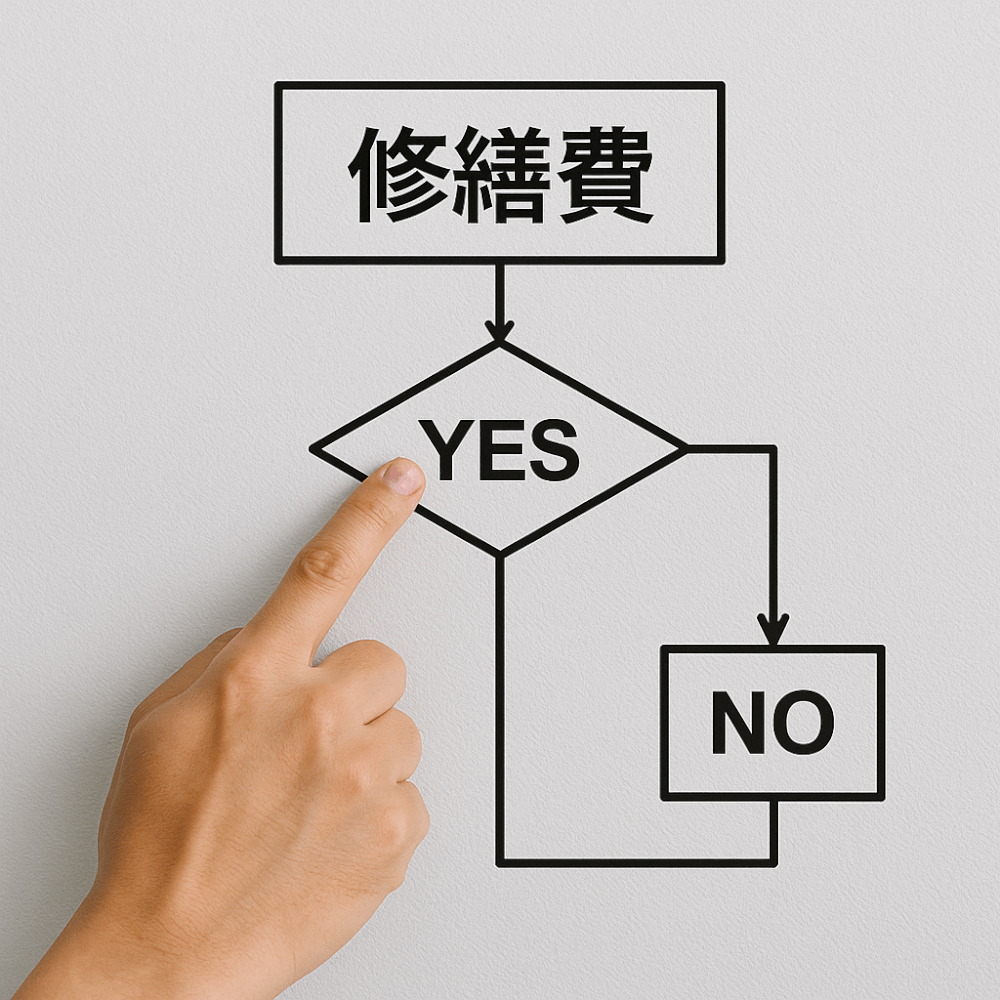

修繕費と資本的支出の判定フローチャート|図解と実践解説

修繕費と資本的支出の区分は会計・税務処理で非常に重要です。国税庁が公開しているフローチャートを活用することで、どちらに該当するかを分かりやすく判断できます。以下に主要な判定ポイントごとの流れを整理し、法人税や個人事業のケースにも対応できるよう詳細をまとめています。これにより、固定資産の修理や改良工事の際も正確で効率的な経費処理が可能になります。

国税庁準拠のフローチャートで誰でも分かる判断基準

修繕費と資本的支出の判断は下記フローに従うのが基本です。

- 対象は固定資産か

- 原状回復や通常の維持修理か

- 機能や価値が増加しているか

- 工事金額や周期・工事内容の特殊性

下記の比較表で主要基準が整理されています。

| 判定項目 | 修繕費 | 資本的支出 |

|---|---|---|

| 支出目的 | 通常維持・原状回復 | 価値増加・機能向上 |

| 金額目安 | 工事1件が60万円未満 または 前期末取得価額の10%以下 | それ以上または 主要部品の取替 |

| 周期・期間 | おおむね3年周期の修理 | 長期耐用年数の延長 |

| 具体例 | 壁紙張替え、水道管一部修理 | 屋根の全面交換、大型改修 |

20万円・3年周期・原状回復などの主要チェックポイント

国税庁の実務基準では、20万円や3年周期、原状回復が区分の重要な判断材料です。

- 20万円未満の小修理は原則修繕費

- 取得価額の10%以内や3年以内周期の修理は修繕費となる場合が多い

- 原状回復を目的とした工事は修繕費とされやすい

- 一方、大規模な改良や機能向上部分改修は資本的支出

主要チェックポイント

- 金額基準(20万円・60万円)

- 周期(3年以内・長期)

- 工事目的(原状回復か価値増加か)

これらを踏まえてチェックすれば、会計処理の迷いも減ります。

60万円未満・前期末取得価額10%以下などの応用条件

経費処理の実務では60万円未満または前期末取得価額の10%以下もよく使われる条件です。これを超えた場合は減価償却資産として資本的支出判定となる場合が増えます。

| 応用判定項目 | 判定内容 |

|---|---|

| 1件の支出が60万円未満 | 修繕費で計上可能 |

| 前期末取得価額の10%以内 | 修繕費で計上する判断要素となる |

| 主要部品の交換・改良 | 内容次第で資本的支出判定(耐用年数延長や資産価値増加) |

| 100万円以上や長期耐用年数 | 資本的支出で減価償却処理が必要 |

応用パターンを確認することで、微妙なケースも見逃しません。実例や事例集のチェックも実務では役立ちます。

フローチャート活用時の実務上の注意点とトラブル防止策

フローチャートを実際の会計処理に活用する際、以下の注意点を意識してください。

- 支出内容の具体的な証拠書類を必ず保管

- 工事の内容や目的を詳細に記載した記録を残す

- 判定が難しい場合は税理士や専門家へ相談

間違いやすいポイント

- 通常の修理でも金額や内容で資本的支出になることがある

- 大規模な改良や耐用年数延長工事を軽視しない

トラブル防止のため、判定の根拠を明確にして整理することが肝心です。

修繕費・資本的支出判定でよくある間違いと事例

具体例として次のようなケースで誤判定が起きやすい傾向があります。

- 修繕なのに大規模な耐震補強を誤って経費処理

- 主要部分の取替や設備増設を修繕費で計上してしまう

- 100万円以上の工事で金額だけに目を向けて使途確認を怠る

よくある間違いリスト

- 改良工事を通例の修理と勘違い

- 前期10%超や60万円超の支出を一括経費処理

- 工事の分割請求で個別額を基準に判定する

事例ごとに最新の国税庁基準で細かく確認することが重要です。

領収書・工事記録・証拠書類の整理方法

帳簿管理や証拠保存も税務調査時に必須の実務です。

- 領収書、契約書、見積書は工事内容別にファイル保存

- 工事完了写真や工事記録を時系列で整理

- 判定フローチャートに従ったチェックリストを添付

下記のようにまとめておくと安心です。

| 書類種類 | 整理ポイント |

|---|---|

| 領収書 | 日付・金額・支出目的を明記し保存 |

| 工事記録 | 工事内容・目的・施工業者を記載 |

| 写真類 | ビフォーアフター等で物件・工事箇所を残す |

| チェックリスト | 判定根拠を項目ごとにまとめておく |

証拠書類の適切な整理が正しい判定の裏付けとなります。トラブルや後日の税務調査でも安心できるので、日頃から意識的に書類の管理を徹底しましょう。

法人・個人事業主・不動産オーナー別の判断ポイントと会計処理

修繕費や資本的支出の区分けは、税務処理や決算において非常に重要です。法人、個人事業主、不動産オーナーごとに判断のポイントや処理方法が異なります。修繕費か資本的支出かの区分を誤るとペナルティやコスト増加のリスクがありますので、費用計上の詳細フローに則って判断することが大切です。

法人向け「修繕費 フローチャート」の具体的フローと例外

法人が不動産や設備の支出を行う際、「修繕費」か「資本的支出」かの判定は以下のフローチャート方式で進めるのが合理的です。

- 原状回復や維持を目的とした工事かどうかを判定

- 機能向上や価値増加(耐用年数延長、仕様変更等)があれば資本的支出

- 費用が20万円未満、または一定の条件を満たす場合は修繕費として認められるケースも

例外的に「一括で価額が60万円未満の修理」「周期的に必要となる補修」などは修繕費として扱われます。下記テーブルに主要な判定基準をまとめます。

| 判定項目 | 修繕費 | 資本的支出 |

|---|---|---|

| 原状回復・維持 | ○ | × |

| 耐用年数延長 | × | ○ |

| 価値向上 | × | ○ |

| 20万円未満 | ○ | △(要件次第) |

| 周期的工事 | ○ | × |

法人税法・法人決算時の税務調査リスクと対応策

修繕費と資本的支出の区分は税務調査で重点的に見られるポイントです。特に100万円以上や20万円超の支出は、明確な根拠や支出内容の証憑が必要です。主な対応策は下記の通りです。

- 支払先・用途・内容を明確に記録

- 工事内容の見積書や請求書を保管

- 国税庁の指針や法人税法のガイドラインを参照

修繕費と判断できる内容は会計方針書や社内規定にも明記しておくことがおすすめです。

事業用資産と家賃収入不動産の違い

事業用資産と不動産賃貸物件では、減価償却や経費計上のタイミングなど取扱いが異なります。事業用の場合は自社利用を前提とし、不動産賃貸ならば家賃収入に関する「修繕費」として申告できます。

特にマンションの大規模修繕は「いくらまで修繕費になるか」と再検索されるケースが多く、管理組合やオーナーは判定基準を事前に確認しておくことが重要です。

個人事業主・自宅オーナー向けの判断フローと確定申告実例

個人事業主や自宅オーナーは、修繕費と資本的支出の区分に注意が必要です。「修繕費 いくらまで」「修繕費 20万円以上」といった金額基準も重要ですが、最終的には工事の内容・目的に左右されます。

- 自宅のメンテナンスは基本的に経費計上不可

- 事業用部分の修繕のみ経費計上可能

- 仕訳や証明資料はしっかり準備すること

| 対象 | 修繕費計上可能 | 注意点 |

|---|---|---|

| 自宅 | × | 私的支出は経費不可 |

| 事業用部分 | ○ | 使用割合で按分計上 |

| 賃貸用不動産 | ○ | 家賃収入と相殺 |

個人向けの修繕費・資本的支出判定と申告事例

個人が修理や設備工事を行う場合、修繕費は「現状維持」「故障等の回復」のみ経費化が可能です。一方、資本的支出は資産の価値が増す場合(例:キッチン全体の最新化等)に発生し、減価償却となります。20万円以上や100万円以上の場合、詳細な根拠書類が求められるため、個人事業主の場合も税理士に相談しながら処理を進めると安心です。

「自宅 修繕費 確定申告」など再検索ワードに応じた具体例

「自宅 修繕費 確定申告」で検索される方の多くが申告可否や経費化範囲について疑問を持っています。原則として自宅部分のみの修理は経費化不可ですが、例えば自宅兼事務所なら事業用部分に応じて按分計上可能です。防水工事や主要部品交換なども内容ごとに資本的支出か修繕費かをフローに従って判断しましょう。修繕内容や金額・領収書を整理することで、スムーズな確定申告・節税対応が実現します。

修繕費フローチャート活用事例|不動産・設備・災害対応まで網羅

強調すべきポイントは、修繕費フローチャートは不動産オーナーや経理担当者にとって不可欠な実務ツールであることです。国税庁のガイドラインに沿い、修繕費と資本的支出の判定基準を正しく理解することが税務処理の適正化につながります。法人税や確定申告では、フローチャートを活用することで誤った処理を防ぎ、後の税務調査でも安心です。以下の実務判定事例やテーブルを活用し、いくらまで費用計上できるか、減価償却に該当するかを明確にしましょう。特に100万以上・20万円以上など金額基準や、耐用年数、主要部品の交換といった観点も意識することが重要です。

代表的な修繕費・資本的支出判定事例と実務応用

業務現場では、どの支出が修繕費か資本的支出か迷う場面が多くあります。修理費用が20万円以上、100万以上などの金額を超える場合や、建物・設備の耐用年数や機能増加を伴う場合は特に慎重な判断が求められます。下表は、主な事例と判断の分岐点をまとめたものです。

| 支出内容 | 修繕費となる例 | 資本的支出となる例 |

|---|---|---|

| 外壁補修 | 破損部分の原状回復 | 前面改良や断熱性能向上 |

| 給湯器交換 | 同等品への単純交換 | グレードアップや増設 |

| 防水工事 | 劣化部分の補修 | 新たな防水仕様の導入 |

| 大規模設備の入替 | 消耗品・一部部品交換 | 主要構造部をまるごと交換 |

強調ポイント

- 修繕費:通常の管理維持、原状回復、または部分的性能の回復が該当します。

- 資本的支出:価値・機能向上、周期的更新、または規模拡大・改良を伴う支出が基準です。

外壁補修・防水工事・給湯器・設備交換など具体的工事例

外壁補修では、単なるクラック補修や塗装更新は修繕費扱いとなりますが、外壁材そのものを高性能タイプに変更すれば資本的支出となります。給湯器交換でも、従来機種への置き換えなら修繕費、エコタイプへの変更や台数増設は資本的支出となるため注意が必要です。

- 防水工事:部分的な劣化部のみ対応=修繕費、全面改修や規格品グレードアップ=資本的支出

- 設備機器:部品取り替え=修繕費、本体・全ユニット入替=資本的支出

実務的アドバイス

- 各工事の明細や見積もりは細分化して保存し、税理士や専門家に経緯の説明ができるよう管理すると安心です。

マンション・戸建て・オフィスビルごとの違いと判定事例

物件の形態ごとに判定基準や実務の傾向に違いが生じます。

- マンション:長期修繕計画を反映した大規模修繕は資本的支出、日常的な修理・不具合対応は修繕費

- 戸建て住宅:屋根・外壁・水回りの原状復旧は修繕費、増築や高機能化改装は資本的支出

- オフィスビル:設備更新やレイアウト変更も価値増大を伴う場合は資本的支出

判定のポイント

- 工事の目的(回復か、機能向上か)

- 支出金額、部分交換か、全面改装か

- 使用耐用年数や対象資産の種類

災害・事故による損傷と修繕費判定の特例フロー

地震・台風・火災での損傷復旧は、通常とは異なる判定基準や証明書類が重要となります。

- 特別損失の扱いが適用されるケースでは、修繕費・資本的支出のいずれに該当するかを災害特例フローチャートで確認

- 国税庁の指針で証明が求められる場合は写真・業者見積・被害状況の報告書等を用意

災害復旧時の修繕費・資本的支出の区分と証明書類の扱い

災害による修理は原則として原状回復が目的のため修繕費となりますが、同時に建物や設備の増強や新設を行った場合はその部分が資本的支出となります。判定に迷った場合は、次のような資料の準備が重要です。

- 復旧前後の写真および損傷状況の記録

- 災害日・復旧工事日・工事内容を明記した契約書や見積書

- 保険金受給がある場合は明細書を用意

強調点

- 災害復旧は特例扱いが適用されるため、一般の修繕判定よりも証憑管理と説明責任が重視されます。

- 法人税確定申告や個人の確定申告時には、書類の整備が税務リスク回避に有効です。

このように修繕費フローチャートを活用し、国税庁基準に照らしながら適切に区分・処理することで、不動産経営や事業管理の信頼性向上につながります。

修繕費フローチャートの会計・税務処理実務マニュアル

企業や個人事業主が不動産や設備の修繕費を正しく処理するには、会計と税務の両面で正確な判断が必要です。特に修繕費が資本的支出や減価償却資産に該当するかどうかは、フローチャートを用いて整理すると実務上のミスやリスクを大幅に減らせます。国税庁が公開する判断基準やフローチャートを活用しつつ、主要な判定ポイントを明確にすることが重要です。下記で仕訳や会計操作の実践的手順、税務調査への備えまで網羅的に解説します。

会計ソフト・仕訳・決算時の具体的操作フロー

会計ソフトを利用した修繕費の仕訳では、費用計上か資本支出として資産計上するかの判断が要となります。まず、修理や原状回復など維持が目的であれば「修繕費」として経費計上、それ以外で価値や機能向上、耐用年数延長の場合は「資本的支出」として固定資産計上し減価償却の対象となります。法人税や国税庁のフローチャートを参考に、以下のように仕訳処理を進めます。

仕訳例一覧

| 判定内容 | 仕訳科目 | 処理方法 |

|---|---|---|

| 原状回復・部分修理 | 修繕費 | 当期費用計上 |

| 機能・価値向上・耐用年数延長 | 建物・設備等 | 固定資産に計上 |

| 資本的支出該当分のうち20万円未満 | 修繕費または一括償却資産 | 特例適用可能 |

主要ポイント

- 20万円未満の資本的支出や定期的修繕は特例で修繕費計上も可能

- 設備や建物の主要部分の取替え・増設は資本的支出となる場合が多い

- 金額・内容ごとに国税庁の「修繕費フローチャート」「資本的支出フローチャート」で都度判定

「修繕費 仕訳」「修繕費 会計処理」などの実務解説

修繕費と資本的支出の会計処理は正確さが求められます。まず、費用の判断は次の3ステップで行います。

- 費用の内容確認

- 維持管理や原状回復が目的か

- 建物や設備の機能・価値向上や耐用年数延長か

- 金額による判定

- 20万円未満、30万円以下など金額基準の特例有無

- 固定資産台帳や工事内容のチェック

- 主要部分の交換かどうか(例:屋根全体、構造躯体など)

経理担当者や税理士と連携して、不動産や設備ごとの会計基準を明確にし、実務で悩みやすい「100万以上」「20万円以上」などの金額ラインについても、毎年国税庁の情報を最新化しながら正確に処理します。

フローチャートのPDF・Excelファイル活用方法

「修繕費フローチャート」や「資本的支出フローチャート」を活用し、会計処理の判断ミスを回避できます。国税庁などが提供するPDF・Excelのテンプレートを使う場合の運用方法は下記の通りです。

- 修繕費の判定時に必要事項を入力またはチェック

- Excelファイルなら項目追加やコメント欄で案件ごと管理しやすい

- PDFは経理マニュアルや社内規程への添付資料として証拠性が高い

- 毎期の判断・監査時にも同じ資料を使うと引継ぎや再検証が容易

工事名、支出目的、金額、判断結果を明記して保存し、第三者による追跡や税務調査時の説明資料としても活用できるため、全社で統一運用を徹底しましょう。

決算・確定申告時の税務調査リスクと対策

決算や確定申告時に修繕費の区分ミスがあると、税務調査時に指摘・追徴のリスクが高まります。そこで適切な対策として、下記を実践してください。

- 会計処理の根拠となる証拠書類を確実に保存

- 判断経過やフローチャートの判定根拠をドキュメント化

- 常に国税庁の最新ガイドラインを確認し実務に反映

最新の判定ルールに基づき、単独判断に頼らず複数名チェックや税理士等の第三者アドバイスを積極的に活用してリスクを最小化します。

証拠書類の保管・整理・提出の具体的ノウハウ

証拠書類の管理は信頼性確保だけでなく、調査時の負担軽減のためにも必須です。整理・保存のポイントは以下の通りです。

- 契約書・請求書・見積書・図面などは仕訳ごとにファイリング

- 支出目的や工事項目ごとに紐づけを整理

- 電子データは定期的にクラウドや外部メディアへバックアップ

- 保存期間は申告日から7年間が原則

こうした管理体制を作り、税務調査時にも即時提出できる状態を保つことで、安全かつスムーズな運用が実現します。

減価償却・資本化処理の実務例と注意点

修繕費が資本的支出と判断された場合、減価償却による費用配分が必要です。主な実務例と注意点をまとめます。

| 処理内容 | 適用基準・注意点 |

|---|---|

| 建物の大規模改修 | 固定資産として新規取得価額で資産計上し減価償却 |

| 設備や主要部品の入替 | 旧部品除却処分後、新規資産に資本化 |

| 20万円未満、30万円以下特例 | 一括償却資産または修繕費扱いも可 |

- 減価償却資産は耐用年数表に基づき適切な償却を行う

- 間違って修繕費で処理していた場合の訂正対応も重要

- 資本化処理後は資産台帳で明細管理し、次回修繕や売却時の対応も準備

適正処理を徹底し、最適な税務ポジションの維持につなげてください。

最新法令・ガイドライン改正と修繕費フローチャートのアップデート

2025年に適用される最新の国税庁および財務省の法令改正によって、修繕費フローチャートの基準と運用方法が大きく見直されています。特に法人税における解釈や耐用年数、そして資本的支出との区分が明確化されたことから、適切な経費計上や減価償却を行ううえで最新フローチャートの理解が不可欠です。公的機関や専門家の監修による情報をもとに、現行制度と改正点を正しく把握しましょう。

2025年適用の国税庁・財務省・法人税法改正内容とポイント

2025年施行の法人税法改正では「修繕費」と「資本的支出」の区別がより厳格化され、金額や工事内容による判断基準もアップデートされました。たとえば、「修繕費 100万以上」や「20万円以上」の支出は、内容によっては資産計上が必要となり、減価償却の対象となる場合があります。また、「主要部品の交換」や「耐用年数の延長を伴う工事」は資本的支出に該当する可能性が高まっています。

下表は最新改正後の主な判断ポイントです。

| 判定項目 | 修繕費(経費計上) | 資本的支出(資産計上) |

|---|---|---|

| 原状回復のみ | 対象 | ― |

| 機能向上・価値増加 | ― | 対象 |

| 20万円未満の軽微工事 | 対象 | ― |

| 100万円以上の大規模 | 内容次第 | 内容次第 |

| 耐用年数延長を伴う | ― | 対象 |

| 資本的支出特例 | 要確認 | 要確認 |

新基準・例外措置・特例事例の解説

新基準では一括償却資産(20万円未満)の特例が残されていますが、大規模な修理や設備更新には追加の判断要素が加わりました。例えばマンションの共用部修理や防水工事も内容に応じ資本的支出となるケースがあります。修繕費のフローチャートでは、工事項目・金額・耐用年数延長有無などを順番に確認し、例外的に経費処理できるかも精査が必要です。

公的機関・専門家監修による最新情報の反映

専門家監修のもとで、国税庁発表のQ&Aや法人税の通達、会計基準改正内容が逐次反映されています。不動産業や賃貸物件を運営する個人・法人にとって、公的情報との照合と、税理士等専門家との相談が一層重要となっています。

実務担当者向けの最新動向と注意すべき変更点

2025年改正では、帳簿処理、証憑管理、フローチャートチェックの徹底が強く求められます。特に個人事業主やマンション管理組合などでは、修繕費・資本的支出いずれの場合も裏付け書類が必須のほか、判断根拠の記録も推奨されています。「修繕費20万円以上か否か」「原状回復型か機能付与型か」など、実務現場では具体的なフロードチャートを活用し、ミスのない処理を行うことが求められます。

会計基準・税制改正による影響と対応策

新会計基準では、資本的支出と修繕費の違いがより明確になりました。「減価償却」「耐用年数表」「資産分類」の各観点で正しく運用するためには、下記の点に注意しましょう。

- 支出目的(修理/改良)ごとに費用か資産かを判別

- 基準変更がなされた工事項目は逐一情報を取得・反映

- 減価償却の適切な開始時期・償却方法を選択

改正内容を踏まえたフローチャートのカスタマイズ方法

新制度下での修繕費フローチャートを活用するには、下記のポイントでカスタマイズが重要です。

- 管理する不動産の種類や規模、所有形態ごとに基準を最適化

- 法人税・所得税など課税区分の違いに応じた判定項目の追加

- 主要部品交換や耐用年数延長など例外処理も漏れなく反映

自社や管理物件の特性に合った最新フローチャートを常にアップデートし、経理・会計・税務における正確な対応を目指しましょう。

修繕費フローチャートの応用・カスタマイズと実践ノウハウ

修繕費フローチャートは、修繕費と資本的支出の判定をスムーズに進めるための強力なツールです。法改正や不動産の状況変化に合わせて応用・カスタマイズすることで、税務リスクと経費計上の最適化が実現します。特に法人税や国税庁の最新ガイドラインに基づく正確な運用が、経理・経営の安定に直結します。自社および個人事業主向けにも柔軟な対応が求められます。

自社・個人向けに最適化したフローチャート作成手順

修繕費や資本的支出の区分判定を効率化するためのカスタマイズしたフローチャート作成手順を解説します。

- 業種や事業規模に合わせ必要項目を明確化

- 最新の法人税法・国税庁の判定基準を確認

- 経営陣・会計責任者との実例すり合わせ

- 金額基準や特殊ケース(100万円以上・20万円以上など)を明記

- 変更履歴や独自ルールの説明を付記

テーブルで例をまとめます。

| 判定項目 | 解説 | 補足ポイント |

|---|---|---|

| 支出の目的 | 原状回復・機能維持なら修繕費 | 価値向上や耐用年数延長は資本的支出 |

| 金額基準 | 20万円以上、100万円以上に注意 | 一括経費化の特例等も適用可 |

| 頻度・周期性 | 通常発生は修繕費 | 異例・大規模は資本的支出 |

Excel・PDF・クラウドサービスでのフローチャート管理

作成したフローチャートをPCやクラウドで管理することで、現場担当者や会計担当者が常に最新の判断基準を共有できます。

- Excelで分岐ごとにセルをリンクし、入力式で自動判定

- PDFで固定し、社内配布や教育教材に活用

- クラウドサービス(Googleドライブ、Notionなど)でアクセス権を制御し、最新情報へ即時更新

これにより、拠点ごと・担当者ごとのバラつきを排除し、検索性も大幅アップします。

独自判定基準や補足ルールの導入方法

自社特有の慣例や不動産管理会社の運用方針、マンション管理組合のルールなどを踏まえた補足判定ルールは重要です。

- 物件ごとの維持管理周期や設備の耐用年数を考慮

- 定期的な見直しや税理士への相談履歴をルール化

- 新しい国税庁通達や判例を定期反映

定期的な更新により税務調査時のリスクも低減できます。

専門家推奨の実務チェックリストとリスク管理

法人税や国税庁の指針に従うことはもちろん、実務レベルで抜け漏れ防止・税務調査対応力向上も重要です。

チェックリスト例

- 支出の根拠資料(請求書・契約書)の確認

- 修繕内容の現場写真や工事記録の保存

- 支出金額・用途・周期性・価値向上有無を一覧表で管理

万が一の税務調査時にも迅速な説明ができ、リスクを回避できます。

トラブル防止・税務調査対応に役立つ実践テクニック

- 事前に税理士へ相談する体制を構築

- 修繕内容や区分判定の理由を文章で明記しておく

- 法人税や減価償却の計上方法に誤りがないか二重チェック

これにより、金額の大きさや資産性の有無に関係なく正しい処理を実現します。

証拠書類・工事記録・相談記録の保管・管理徹底

十分な証拠書類管理は税務リスク削減の基本です。

- 電子保存と原本のダブル管理

- クラウドストレージで検索・共有しやすくする

- 相談記録や会計処理の経緯を時系列で残す

上記を徹底することで、修繕費や資本的支出のフローチャート判定に関しても安心して対応できます。

修繕費フローチャート実践Q&A|現場でよくある疑問と解決策

現場でよくある質問と事例ベースの解答例

修繕費と資本的支出の判断は、金額・内容・経営実態など多角的な視点が重要です。国税庁や法人税の基準だけでなく、現場ごとのケース判断が必要です。

以下のテーブルで代表的な判断基準をまとめます。

| ケース・キーワード | 判断基準 | 会計処理 |

|---|---|---|

| 修繕費 100万以上 減価償却 | 原状回復・維持管理目的なら全額修繕費 | 全額費用計上 |

| 主要部品交換 資本的支出 | 機能向上または耐用年数が延長の場合は資本的支出 | 資産計上し減価償却 |

| 防水工事 修繕費 国税庁 | 建物の価値維持目的であれば修繕費 | 全額費用計上 |

| 資本的支出 20万円未満 | 少額でも機能増強や資産価値向上なら資本的支出 | 資産計上(減価償却) |

| 修繕費 30万円以下 | 原則修繕費扱い(法人税法上特例に注意) | 全額費用 |

例えば「主要部品の交換」は、原則として主要な機能が向上しなければ「修繕費」ですが、耐用年数が伸びる場合や付加価値アップなら「資本的支出」となり、減価償却が必要です。

金額で区切る場合、「修繕費 100万以上」「20万円以上」など特例スタンスや法人税法の基準にも要注意です。

個人・法人・不動産オーナーごとのFAQと解決策

修繕費フローチャートの活用にあたっては、立場により注意点が異なります。代表例を挙げます。

- 個人事業主

- 現金主義の場合でも、内容により資本的支出となるものがあります。

- 「自宅 修繕費 確定申告」の場合、自宅部分は原則対象外、事業用部分は面積按分や領収書保存が必須です。

- 法人

- 「修繕費 フローチャート 法人税」は国税庁ルールと自社経理規程双方の確認が不可欠です。

- 資本的支出とした場合、耐用年数表により計上・減価償却の処理ミスに注意しましょう。

- 不動産オーナー

- 「修繕費 いくらまで マンション」などは管理規約と税制双方のガイドラインを確認。

- 大規模修繕や設備更新は資本的支出との区分を丁寧に判断してください。

現状の課題と今後の対応のポイント

修繕費と資本的支出の線引きは年々専門化し、「資本的支出 フローチャート 国税庁」などの一次情報が強く求められています。

今後注目したいポイントは次のとおりです。

- 税制改正・会計基準のアップデートを定期チェック

- 修繕費の金額基準や資本的支出の耐用年数などが変更される可能性があります。

- リスク低減のため定期的に税理士や専門家へ相談

- フローチャートの解釈や判定の曖昧さが残らないよう、第三者意見を参考にしましょう。

- 証憑類や修繕内容の詳細記録を徹底

- 根拠書類や現場写真、契約書が将来の税務調査や申告時に大きな役割を果たします。

今後はAI判定やシステムフローによる修繕費・資本的支出の分類ツールも増えるため、一次情報と実際の支出管理の連動が重要です。