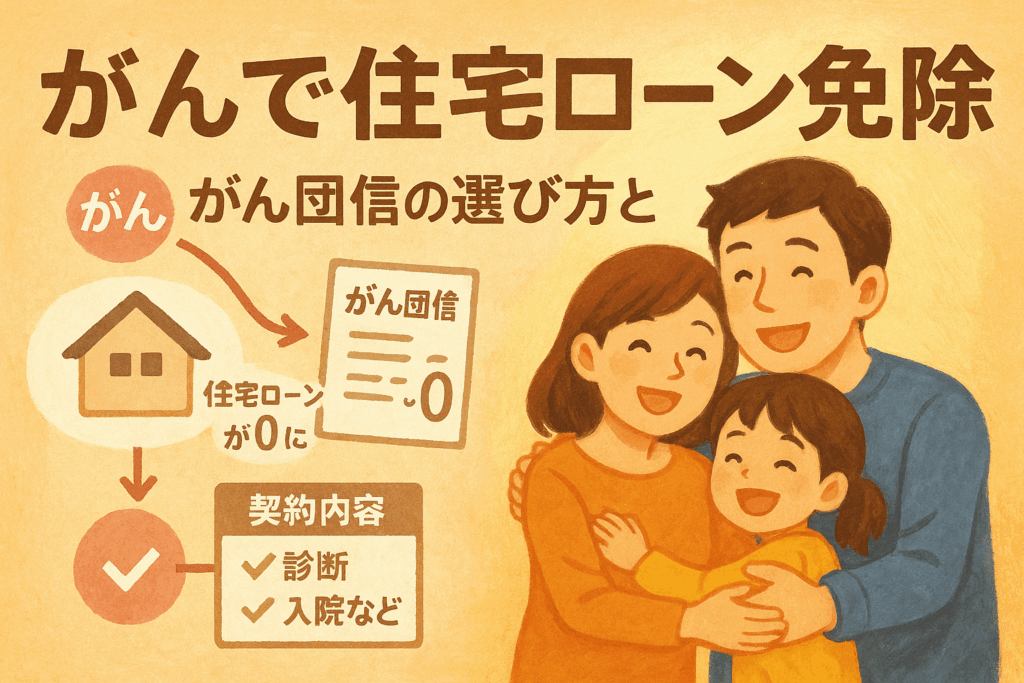

「がんと診断されても住宅ローンが“チャラ”になる――そんな話を耳にして、半信半疑のまま情報を探していませんか?いま実際に、【住宅ローン契約者の4人に1人】が団体信用生命保険(団信)の「がん特約」に加入し、急な病気に備える時代に移行しています。

近年のがん団信は、従来の死亡や高度障害だけでなく、がん診断時点で住宅ローンの残債全額免除や返済猶予が認められるケースが急増しています。たとえば、大手都市銀行やネット銀行のがん団信では「がん診断確定日以降、住宅ローン残高が全額免除」「ステージ1(早期)の上皮内がんでも対象」といった実例が【2023年】以降、毎年1,000件以上報告されています。

「仕事や収入への不安、家族に負担をかけたくない」と感じている方にとって、がん団信の正しい仕組みや適用条件、そして免除対象外となる注意点の把握は将来の損失回避にも直結します。

本記事では、最新のデータをもとに、がん団信で住宅ローンが実際にチャラになる理由や、本当に適用される条件・失敗例まで徹底解説。最後まで読めば、「がん団信」と「住宅ローン免除」のすべてが理解でき、選択や備えに役立つ具体策を得ることができます。

- 癌で住宅ローンがチャラになったとは?基礎知識と最新動向 – がん団信・免除条件を正しく理解する

- 団体信用生命保険(団信)とがん団信の選び方 – 住宅ローン契約者が知るべきポイントと注意点

- 住宅ローンがチャラになった実例と体験談 – 信頼できる情報の見極め方

- 癌発覚後の住宅ローン返済猶予と経済的支援制度 – 医療費・生活基盤を守る最新サポート情報

- 癌ステージ別の住宅ローン免除・支払い猶予の実態 – ステージ0〜ステージ4の違いと影響

- 団信未加入時のリスクと代替手段 – 住宅ローンがチャラにならない場合の対策方法

- 住宅ローン審査と癌の関係 – がん既往歴がある場合の審査通過のポイント

- よくあるQ&Aを織り込んだ補足トピック – 検索ニーズに応えるFAQ統合解説

- 最新データで比較する主要銀行のがん団信プラン徹底分析 – 条件・料金・保障内容ランキング

癌で住宅ローンがチャラになったとは?基礎知識と最新動向 – がん団信・免除条件を正しく理解する

住宅ローンを組んだ後、癌と診断されて「ローンがチャラになった」と聞くと驚く方が多いですが、これは特定の団体信用生命保険(がん団信)が適用されている場合の話です。がん団信には受けられる保障範囲や条件があり、すべてのケースで自動的に住宅ローンが免除されるわけではありません。しっかり仕組みと最新の免除条件を理解することが、無用なトラブルや誤解を防ぐポイントです。

がん団信の基本仕組みと住宅ローン免除の概要 – 団信保障範囲や適用条件の基本解説

がん団信とは、住宅ローン契約時に付帯できる団体信用生命保険の一種です。契約者が所定のがんと診断された場合、ローン残高が保険で精算され、以降の返済義務が免除となります。がん団信には無料の基本付帯型、有料の特約付き型があり、それぞれ免除される条件や給付範囲に違いがあります。

がん団信の主な特徴は以下の通りです。

- がんと診断確定された時点で住宅ローン残債がゼロになる(チャラになる)タイプが一般的

- 免除には「診断確定」や「上皮内がんを含む」「特定のステージ以上」など保険会社や商品ごとに細かな要件

- 心筋梗塞や脳卒中など三大疾病に範囲を拡大した三大疾病団信も普及中

がん団信加入可否や内容は、各金融機関や商品ごとの約款によって異なるため、比較表での確認が重要です。

| 団信の種類 | 免除対象 | 免除タイミング | 保障範囲 |

|---|---|---|---|

| 一般団信 | 死亡・高度障害 | 診断または死亡時 | 死亡・所定の障害 |

| がん団信 | 所定のがん診断 | 診断確定でローン免除 | 商品により上皮内がん含む/三大疾病型もあり |

がん団信と一般団信の違い – がん診断時の免除範囲と保障内容を比較

がん団信と一般団信には明確な違いがあります。一般団信は死亡や高度障害が免除の条件ですが、がん団信は所定のがんと診断されることで住宅ローンが免除されます。重要なのは、「すべてのがん」が対象ではなく、がん団信の種類によって免除範囲や適用条件が異なることです。

違いを比較すると次のようになります。

- 一般団信:死亡や高度障害時のみ残債免除

- がん団信:所定のがん診断で残債免除されるが、上皮内がん・ステージ0は対象外の商品も

- 三大疾病団信:がんだけでなく、心疾患や脳梗塞も保障

各金融機関での商品パンフレット等をチェックして細かな条件の違いを把握することが大切です。

免除対象となる癌の種類とステージ – 上皮内癌やステージ1の扱いを含めた詳細

がん団信による住宅ローンの免除は、「どのがん」や「がんのステージ」によって異なる場合があります。

免除の対象となるがん例は以下です。

- 浸潤がん(ステージ1以上):多くの商品で住宅ローン免除の対象

- 上皮内がんやステージ0:免除対象外の商品が多いため確認が必須

- がんの種類ごとの指定:乳がん、肺がん、消化器がんなど

団信の約款では「初期のがんは対象外」「診断書要確認」など明記されていることが多いため、加入時にしっかり確認しましょう。

| がんの種類 | 免除対象 | 商品説明 |

|---|---|---|

| 浸潤がん | ほとんどの商品で対象 | ステージ1以上の通院・治療が必要 |

| 上皮内がん | 商品によって異なる | 上皮内がんも保障されるか事前確認が重要 |

がん診断後に住宅ローンがチャラになる条件とは?適用除外ケースも含めて

がん団信で住宅ローンがチャラになるには、以下のポイントをすべて満たしている必要があります。

- 団信契約時に健康状態告知が正確であること

- 契約内容が「がん診断」で残債免除をカバーしていること

- 初期免責期間を経過しており、除外条件に該当しないこと

注意すべきなのは、過去に同じがんで治療歴があった場合や、上皮内がんと診断された場合、団信によっては免除措置の対象外となる可能性があることです。適用可否が不明なときは金融機関への直接問い合わせがおすすめです。

ローン実行後90日以内の免責期間の意味と注意点

がん団信には、ローン実行日から90日などの免責期間が設けられている場合があります。この期間中にがんと診断された場合は、住宅ローンの免除対象外となり、返済義務が続きます。

免責期間に関する主なポイント

- 多くの場合90~180日間が設定

- 免責期間中の発症・診断では免除対象外

- 免責期間終了後の診断から保障開始

申請時や契約時にしっかりと対象期間を確認し、無駄な誤解や不利益を被らないように注意しましょう。

団信が適用されないケースと過去に癌経験者が入れない場合

団信に加入できない、または適用されない例には、過去のがん歴がある場合や既往症を告知しなかった場合などがあります。がん歴を隠して申し込んだ場合、告知義務違反で保険金が支払われないリスクが高まります。

団信が適用されない主なケース

- 健康告知で虚偽申告があった場合

- がんの既往歴が原因で団信契約不可

- 商品条件を満たさない軽症・上皮内がん等

こうした場合、フラット35のように団信任意のローン商品や、既存の生命保険活用という代替策を検討する方も増えています。住宅ローン契約時は自分の健康状態や過去の病歴を正直に、慎重に伝えることが不可欠です。

団体信用生命保険(団信)とがん団信の選び方 – 住宅ローン契約者が知るべきポイントと注意点

住宅ローンを契約する際、団体信用生命保険(団信)の選択は極めて重要です。特に「がん団信」の存在は、がんと診断された場合に住宅ローンが「チャラになった」といった体験談や知恵袋への投稿からも大きな関心を集めています。団信を選ぶときは、金利や保険料・保障範囲・加入条件・exclusion規定(除外規定)を理解し、自分や家族の将来を見越した選択が不可欠です。多くの銀行や金融機関ががん団信付きのプランを提供しており、その中身やメリット・デメリットはそれぞれ異なります。早期がんや上皮内がん、再発、または他の疾病にもどこまで対応できるかを必ず確認しておくことがポイントです。

団信の種類一覧とがん団信付加特約の種類・比較

団信にはさまざまな種類があります。主流のものから特約まで含めて、住宅ローン検討時に押さえるべきポイントを挙げます。

- 主な団信の種類

- 一般団信:死亡・高度障害時にローン残済が免除

- 三大疾病団信:がん・心筋梗塞・脳卒中など指定疾病で免除

- がん団信:がん診断確定で住宅ローンの返済がチャラになる特約

- その他:八大疾病対応や精神疾患への対応も一部で展開

- 付加特約の主な比較ポイント

- 初期費用や月額保険料

- 金利への上乗せ幅

- 診断・免除条件の違い

- ステージ1や上皮内がん対応の有無

- 保険会社の支払い実績や体験談

選択時には、銀行ごとのサービスの違いや審査基準も必ずチェックしましょう。

各銀行のがん団信プラン比較表 – 金利・保障内容・加入条件を網羅

以下の比較表で、主要な銀行が提供するがん団信付き住宅ローンの主な特徴をまとめます。

| 銀行名 | 金利上乗せ幅 | 免除条件 | 対応がんの範囲 | 加入年齢上限 | ステージ0/1対応 |

|---|---|---|---|---|---|

| 三菱UFJ銀行 | 0.20% | 診断確定 | すべての悪性新生物 | 50歳 | 一部対応 |

| みずほ銀行 | 0.30% | 診断確定 | 一部除外あり | 50歳 | 一部対応 |

| 住信SBIネット銀行 | 0.10% | 診断+入院 | 上皮内がんも対応 | 50歳 | 豊富に対応 |

| 楽天銀行 | 0.20% | 診断確定 | 一部がんのみ | 50歳 | 原則不可 |

強調ポイント

- ステージ0や上皮内がんに強い銀行も存在し、保障範囲は必ず比較する

- 金利上乗せ幅は年間負担額に直結するため要注意

がん団信の保険料・金利への影響 – コストとメリットのバランス

がん団信を追加すると通常の住宅ローンより金利が上乗せされます。また、毎月の返済額にも影響がありますが、将来の大きなリスクをカバーできる点は大きなメリットです。

押さえておきたいポイント

- 保険料負担に見合う手厚い保障かを確認

- 加入時の年齢や健康状態による審査の有無

- がん診断時の免除条件の詳細化

コストの目安

- がん団信付き住宅ローンの金利上乗せは0.1~0.3%が相場

- 40歳 35年返済 総額3000万円の場合、年間で数万円の差が出ることも

メリットと費用負担を天秤にかけて選択しましょう。

がん団信選択時の注意点 – 契約前に確認すべき保障内容とexclusion規定

がん団信を選ぶ際は、契約前に以下の点を必ず確認しましょう。

- 対象となるがんの種類(悪性/上皮内/再発)

- 免除認定に必要な診断条件や治療内容

- 既往歴や特定病歴がある場合の除外規定(exclusion)

- 保障の開始までに設けられる免責期間

- 住宅ローン免除時の税金など税法上の影響

しっかりと約款の内容を読み込み、万が一の際に「がん 住宅ローン チャラにならない」と後悔しないよう、細かい部分までチェックすることが大切です。

上皮内がんや再発時の保障適用可否・体験談を踏まえた解説

多くのがん団信では、上皮内がんや早期ステージでの免除対象外ケースが見受けられます。体験談や知恵袋、ブログの投稿でも「上皮内がんだったが適用されなかった」といった声が散見されるため注意が必要です。

主なチェックポイント

- 上皮内がんやステージ1での免除有無

- 再発時の再度適用可否

- 悪性新生物と診断された場合の書類・手続き例

保険会社や契約プランごとに条件が異なり、実際の体験談が情報収集に役立ちます。事前に銀行・保険会社の公式サイトや利用者の意見を確認し、自分に合ったプラン選びを進めてください。

住宅ローンがチャラになった実例と体験談 – 信頼できる情報の見極め方

住宅ローンが「チャラになった」とされる状況は主に団体信用生命保険、特に「がん団信」に加入している場合に限定されます。がんと診断されると、条件を満たせば住宅ローンの残高が免除されるケースがあり、多くのブログや知恵袋で体験談が紹介されています。ステージ1であっても、適用条件に合致すれば返済が不要になることもありますが、すべてのケースに当てはまるわけではありません。各銀行や保険会社によって条件が異なるため、必ず契約内容を詳細に確認することが重要です。体験談を通じて実際のフローや注意点について学べる反面、誤情報も少なくないため注意が必要です。

住宅ローン免除を経験した人の実例紹介 – ブログや知恵袋などの活用ポイント

住宅ローン免除についての実体験は、ブログや知恵袋等で多く共有されています。とくに「がん 住宅ローン チャラになった 知恵袋」「住宅ローン がん 免除 ブログ」などで検索すると、体験者がどのように団信を活用したかの詳細な記録が見つかります。投稿された内容を参考にしたい時は、下記のポイントを確認しましょう。

- 契約先(銀行・保険会社)の具体名が記載されているか

- 適用された条件(がんのステージや診断書要件など)が明確か

- 免除までの手続きや必要書類がリアルに記されているか

- 住宅ローンの免除後の税金処理や生活の変化について触れているか

実例には個別の体験によるバラつきがあるものの、どの情報が再現性・信頼性があるかを意識しながら参考にすることが大切です。

信頼性が高い情報の特徴と誤情報の見分け方

信頼できる住宅ローン免除体験談には共通した特徴があります。

- 体験者のプロフィールや状況が明確

- 契約内容や免除に至った診断書の具体的な文言が記載

- 手続きの流れや金融機関とのやり取りが具体的

- 税金や保険金の扱い、ローン控除等の関連事項への言及がある

以下のような点に要注意です。

- 「必ずチャラになる」「だれでも免除」と断言する表現

- 銀行名や保険名をぼかして曖昧にする体験談

- 他の体験談や公式情報と明らかに食い違う内容

不確かな情報ではなく、情報源が明らかなものや体験者自身による詳細な記述を優先して参考にしてください。

実例から学ぶがん団信の賢い活用法 – 体験者の声を踏まえたリスク管理の重要性

がん団信は、がんと診断された際に住宅ローン返済が免除される保障を持っています。以下のような点が、体験者の声から明らかになっています。

- ステージ0や1でも免除対象となる商品がある反面、商品によっては進行がんのみが該当する場合もある

- 診断書発行から免除決定まで1~2か月かかる事例が多い

- 住宅ローン免除後の税金申告や住宅ローン控除の扱いにも注意が必要

賢くリスク管理するためには下記のポイントを確認しましょう。

| チェックポイント | 内容例 |

|---|---|

| 加入時条件 | 契約時の健康告知やステージ制限 |

| 保障範囲 | 上皮内がんや早期がんが対象か |

| 免除後対応 | 税金処理、確定申告の方法 |

| 手続きの流れ | 診断書提出から免除決定までの期間 |

住宅ローンを検討中や借り換えの際は、がん団信の適用範囲・保障内容・免除フローについて細かく比較し、疑問点は金融機関や保険会社に事前確認しておくことが安心への第一歩です。

癌発覚後の住宅ローン返済猶予と経済的支援制度 – 医療費・生活基盤を守る最新サポート情報

住宅ローン返済猶予制度の概要と利用条件

多くの金融機関では、がんなど重い病気に罹患した場合、住宅ローン返済の猶予や条件変更の相談が可能となります。特に注目すべきは「がん団信(団体信用生命保険)」に加入している場合で、ここでは所定のがんと診断されると残債の全額免除、いわゆる「住宅ローンがチャラになる」ケースがあります。ただし、全てのがんが対象ではなく、ステージや種類、診断後の期間など細かな条件が設定されています。ローン契約時に内容をしっかりと確認し、必要に応じて銀行へ相談を行うのが重要です。

利用条件のポイント

- がん団信の指定する対象がんであること

- 医師の診断書の提出

- 証明書類や申請手続き完了

- 金融機関によって審査基準や書類が異なる

生活基盤を守る公的支援・緊急経済支援制度の紹介

病気による収入減少や医療費負担に対しては、国や自治体の公的支援も活用できます。具体的には傷病手当金、生活福祉資金貸付制度、生活保護などがあります。また、税金の支払い猶予や延滞金減免も申請可能です。さらに、がんと診断された場合の一時金や給付金を受け取れる医療保険や特約の有無も家庭で確認しましょう。

主な公的支援例

| 支援名 | 内容 | 申請先 |

|---|---|---|

| 傷病手当金 | 会社員が病気で働けない際の所得補償 | 健康保険組合 |

| 生活福祉資金貸付 | 一時的な無利子・低利の生活支援貸付 | 市区町村社会福祉協議会 |

| 生活保護 | 収入減少で生活困窮時の生活支援 | 市区町村福祉課 |

| 税金・年金の猶予 | 医療・災害等による納付猶予、減免 | 税務署・年金事務所 |

医療費負担軽減と税務優遇・確定申告での控除制度

がん治療の医療費が高額になった場合でも、自己負担額を軽減する仕組みが多数あります。「高額療養費制度」や「医療費控除」により、支出した医療費の一部が還付・控除されます。確定申告時には、通院交通費や差額ベッド代、薬代なども控除対象になる場合があるため、領収書や明細は必ず保管しましょう。住宅ローン控除(住宅ローン減税)は、一定の要件を満たす期間中であれば継続適用されることも多く、場合によっては還付金による家計補助が期待できます。

医療費負担軽減ポイント

- 高額療養費制度の活用で負担上限を設定可

- 医療費控除は年間10万円超の医療支出が目安

- 傷病手当や各種給付金と併用可能

家族のための資産管理・相談窓口の活用方法

重い病気を抱えた場合、家計管理や資産の見直し、万一への備えが一層大切です。金融機関やFP(ファイナンシャルプランナー)、市区町村の生活相談窓口を利用し、家族に資産状況やローン情報を共有しておくと安心です。住宅の売却や賃貸転用を検討する際は、不動産会社や士業にも早めに相談しましょう。公的・民間問わず「無料相談窓口」が多数設けられているため、迷わず早期利用をおすすめします。

資産管理・相談におけるチェックリスト

- 住宅ローン・保険証書を整理

- 収入減少に備えた生活費予算の見直し

- 資産・負債の現状把握と家族への共有

- 専門家(FP、社会福祉士、弁護士等)への相談予約

病気と向き合いながらも、最新の経済的支援や相談リソースを活かし、家族の安心・安全な生活を守ることが可能です。

癌ステージ別の住宅ローン免除・支払い猶予の実態 – ステージ0〜ステージ4の違いと影響

住宅ローンの返済が「チャラになった」という体験談や知恵袋投稿が増えている中、実際には癌のステージごとに免除や猶予の適用範囲が異なります。住宅ローン契約時に団体信用生命保険(団信)に加入していれば、がんと診断されることで残債が全額免除となるケースもありますが、保険の適用範囲や審査基準は金融機関や保険会社によって異なります。

下記のテーブルは、一般的な団信が適用されるがんのステージごとの免除要件と、実際に「チャラになった」事例が多いケースを示しています。

| ステージ | 免除の可能性 | 主なポイント | よくある銀行対応例 |

|---|---|---|---|

| ステージ0 | △ | 上皮内がんは一部プランで対象外 | 追加保障が必要な場合あり |

| ステージ1 | ○ | 診断時点で一定条件を満たせば適用 | 早期ならばがん団信で免除例あり |

| ステージ2〜4 | ◎ | ほとんどのがん団信プランで対象 | 診断書提出で免除になる事例多い |

実際に免除されるかどうかは契約内容や診断条件によるため、事前に自分の団信内容や利用している銀行、保険種類を細かく確認しましょう。

早期癌(ステージ0・1)の住宅ローン免除適用現状と課題

早期がん、特にステージ0やステージ1の場合、住宅ローンの「チャラ」すなわち全額免除が必ずしも適用されないことがあります。理由は、団信の保障内容によって上皮内がんや非浸潤がんが補償の対象外とされることがあるからです。

- 主な課題

- 上皮内がんは「がんとしてカウントしない」住宅ローン団信も多い

- 追加特約(上乗せプラン)に別途加入していなければ、免除対象外

- 細かい診断基準や医師の診断書提出など事務手続きが必要

事前に自分が契約しているローンやがん団信の条項、免除のステージ要件を必ず確認しましょう。また、ブログや知恵袋でも「ステージ1で通らなかった」という体験談が散見されるため、油断せずに手続きの流れを押さえておくことが安心につながります。

上皮内がん・非浸潤癌の保障対応事例

多くの銀行や金融機関の団信では、上皮内がんや非浸潤がんは通常のがん保険の補償対象にはならないことが多いです。ただし、保険会社によっては「がん診断一時金」や「がん団信ステージ0」など、特約で対応している場合もあります。

- 補償対応事例

- 追加特約加入で「上皮内がん」も全額免除になるケース

- 金融機関独自のがん団信プランで、ステージ0から保障対象の場合もあり

契約時には以下の点をチェックしましょう。

- 上皮内がん・非浸潤がんも補償される特約への加入有無

- 診断書・医療記録など提出書類の内容とタイミング

- 一時金や免除時期など、支払い方法や対応期日の違い

進行癌の申請手続きと団信活用での免除率アップのポイント

進行癌(ステージ2〜4)の場合、団信による住宅ローン免除の適用率が大きく高まります。特に設定されたステージや診断基準を満たせば、ほぼ全てのケースで返済が免除され、住宅ローンがいわゆる「チャラ」になる可能性が非常に高まります。

- 免除率アップの具体的ポイント

- 診断書を金融機関へ迅速に提出し、手続きの遅延を防ぐ

- 進行がんに対応したがん団信に事前に加入しておく

- 金融機関や保険会社ごとの免除条件(審査基準やロードマップ)を理解して備える

特に、団信の保障内容を見直し「三大疾病団信」や「全疾病団信」など広範囲をカバーするプランを活用することで、いざという時に家計への負担を大きく軽減できます。住宅ローンが免除になった例は、知恵袋や体験ブログでも多く紹介されているため、実例も参考にするとよいでしょう。

団信未加入時のリスクと代替手段 – 住宅ローンがチャラにならない場合の対策方法

住宅ローン契約時に団体信用生命保険(団信)への加入ができない、もしくは加入していない場合、病気やケガで働けなくなっても住宅ローンがチャラにならないのが一般的です。このような状況になった場合でも、適切な知識と対策によって負担を和らげられる可能性があります。多くの金融機関や相談窓口では、支払い猶予や代替的な補助策の利用相談が可能です。団信と比較して、他の保障制度や保険の利用を検討することが重要です。

支払い猶予・リバースモーゲージ・保証制度の活用法

住宅ローン返済が困難になった場合には、複数の救済措置や制度の利用が検討できます。

- 返済猶予(リスケジュール):金融機関に相談すれば、一時的な返済額減額や猶予措置が認められることがあります。

- リバースモーゲージ:高齢者の場合、自宅などの不動産を担保に生活資金やローン返済資金を調達できるリバースモーゲージの利用が可能です。

- 公的保証・支援制度:生活困窮者のための公的貸付や、自治体が実施する住宅確保給付金制度の対象となる場合があります。

これらの制度は、突発的に返済が難しくなったケースで生活再建のための大きな助けとなります。

障害者手帳や難病指定による追加メリット・補助の紹介

障害者手帳や難病指定を受けている方には、さらなる経済的支援やメリットがあります。

- 税金控除:住宅ローンの残高に応じて住宅ローン控除や、特定疾病・障害者控除等が利用できる場合があります。

- 自治体の手当・補助:一部地域では、障害者や難病患者向けの住宅改修費助成や家賃補助制度も用意されています。

- 医療費減免などの併用:医療費負担の減免や福祉貸付金なども活用できるため、住宅ローン返済との併用で家計を下支えできます。

各制度の詳細や条件は自治体や医療機関で個別に異なるため、支援相談窓口を有効活用しましょう。

団信未加入者向けの代替保険プラン比較と加入のすすめ

団信に加入できない場合でも、他の民間保険商品で住宅ローン返済リスクへの対策が可能です。以下のような保険が検討されます。

| 保険種類 | 特長 | メリット | デメリット |

|---|---|---|---|

| 就業不能保険 | 病気やケガで働けなくなった場合、一定期間給付 | 毎月の返済資金確保に繋がる | 加入条件や対象疾病が限定的 |

| 収入保障保険 | 死亡または所定の高度障害で年金形式で給付 | 万一に備えつつ家計負担軽減 | 一度に全額は支払われない |

| がん保険特約 | がんと診断された際にまとまった給付金 | がん治療費やローン返済原資に利用できる | 保証範囲ががんに限られる |

民間の就業不能保険や収入保障保険は、団信と同様に住宅ローン返済の備えとして活用できます。各保険の保障範囲や給付条件を理解し、住宅ローン返済リスクへの備えを強化しましょう。

状況に応じて複数の選択肢を組み合わせることが可能で、制度や保険プランごとの違いを専門家と相談しながら選ぶことが重要です。

住宅ローン審査と癌の関係 – がん既往歴がある場合の審査通過のポイント

癌になったら住宅ローンが組めないのか?リアルな審査基準と対応策

がんになった経験があると、住宅ローンの審査が通らないのではと不安に感じる方が多いですが、現在では選択肢が拡大しています。一般的な金融機関では、申込時の健康状態が重視され、団体信用生命保険(団信)への加入が必須とされるケースが中心です。しかし、がん経験者向けの団信やワイド団信といった商品も増えており、完治してから一定期間が経過している場合などはローン審査に通る例も見られます。各銀行が設定する「寛解から5年」や「抗がん剤治療終了後3年以上」といった基準を満たすことで、住宅ローンの門戸が広がる可能性があります。

がん患者や経験者が住宅ローンを検討する際には、次の対応策が効果的です。

- がんになった時期や現在の健康状態を正直に申告する

- 治療終了後の経過観察期間や医師の診断書を用意する

- ワイド団信やがん保障付団信を検討する

最新の審査基準は金融機関によって異なるため、複数社に事前相談することが重要です。

既往歴を正確に申告する重要性と偽りのデメリット

住宅ローン申込時には、病歴や既往歴について正確に伝える必要があります。がんの罹患歴を申告しない、事実と異なる情報を記載した場合、契約後に虚偽が発覚すると、団信からの保障不適用やローン一括返済のリスクがあります。特に「がん団信」や「ワイド団信」の申込時には、過去5年〜10年の診療歴について細かく確認されるケースが一般的です。

偽りなく申告することで、審査の透明性が高まり、不安なく住宅購入を進められます。虚偽申告のデメリットには以下が含まれます。

- 契約解除や一括返済義務の発生

- 万が一の際の保障打ち切り

- 信用情報への悪影響

がん経験者も正しい情報開示で適正なローン審査を受けることができ、トラブルを未然に防げます。

各銀行・フラット35の独自基準と対応例

がん既往歴に関する住宅ローンの審査基準は、銀行やローン商品によって違いがあります。下記の表で主な金融機関やフラット35・団信の特徴を比較します。

| 金融機関 | ワイド団信対応 | がん団信の可否 | 必要とされる寛解期間 | 特徴 |

|---|---|---|---|---|

| メガバンク | ◯ | ◯ | 5年以上 | 厳格な健康診断要件や寛解年数 |

| 地方銀行 | △ | ◯ | 3〜5年以上 | 審査柔軟、個別相談に強い |

| ネット銀行 | ◯ | ◯ | 5年以上 | がん保障充実、低金利 |

| フラット35 | 不要 | × | 不要 | 団信任意、告知義務なし |

フラット35は団信加入が任意なため、がん既往歴がある方でも比較的ハードルが低いです。その反面、団信未加入時は万が一の際、住宅ローン残高が残る点に注意が必要です。

銀行ごとにがん団信やワイド団信の内容が異なるため、商品内容を十分に比較し、将来のリスクも踏まえて最適なローンプランを選定してください。近年は早期ステージのがんや、治療完了後の経過が良好な場合は審査が通る事例も増えています。

しっかりと比較検討し、自身に合う住宅ローンを選ぶことが大切です。

よくあるQ&Aを織り込んだ補足トピック – 検索ニーズに応えるFAQ統合解説

癌完治後の住宅ローン扱いと再契約の可能性

がんが完治した場合、住宅ローンの既存契約内容が自動的に変わることはありません。団体信用生命保険(団信)未加入状態での再契約や借り換えを希望する場合、新たに健康審査が必要となり、過去のがん歴が審査に影響します。ステージ1や早期がんで治療後しばらく経っていれば、審査通過の可能性が上がるケースもありますが、各金融機関の対応はさまざまです。

注意すべきポイント

- がん罹患歴の告知義務

- ステージや経過観察期間の重要性

- 団信免除型プラン(フラット35等)の活用

完治後の住宅ローン再契約には、健康状態・経過期間・金融機関のガイドラインを慎重に確認することが重要です。

住宅ローン免除に伴う家族への影響・相続問題

住宅ローンが団信等で免除(いわゆる「チャラになった」状態)になると、ローンの残債がなくなるため、家族は住居を失わずに済みます。ただし、住宅自体が相続財産となり、万が一相続時に複数の相続人がいれば分割や登記手続きが発生します。

主な家族・相続への影響

| 項目 | 内容 |

|---|---|

| 家計への影響 | 返済負担はゼロだが、固定資産税や維持費は引き続き必要 |

| 相続時の課題 | 相続人間で取り分調整や、不動産の名義変更手続き |

| 不動産の扱い | 住居として利用・賃貸・売却等の選択肢 |

住宅ローンが免除でも、資産管理や相続対策の必要性は残るため早めの準備が望ましいです。

がん団信加入後の後悔事例と失敗回避策

がん団信に加入後、思っていた保障内容と実際の適用範囲にギャップがあったという後悔も散見されます。たとえばステージ0や上皮内がんには給付対象外の場合があり、乳がんや脳梗塞など特定疾病のみカバーするプランとの違いを知らず契約するとリスクがあります。

よくある後悔の声

- 「上皮内がんが免除対象外だった」

- 「ステージ1でも免除が無理だった」

- 「健康状態の告知不備で保障が無効化された」

失敗回避のチェックリスト

- 保障範囲と条件(適用となるがんのステージ)を事前に確認

- 各種がん団信プランの比較

- 契約前に告知義務事項を正確に把握し申告

十分な比較と確認が、後悔しない住宅ローン選びの鍵となります。

住宅ローン免除に関わる税制上の注意点

住宅ローンががん団信等により免除された場合、残債免除分が一時所得や雑所得とみなされ課税対象になるケースがあります。特に法人契約や投資用物件の場合は課税リスクが高まりますが、居住用の場合は非課税となることが多いです。

住宅ローン免除と税金の扱い比較

| シーン | 税務扱い |

|---|---|

| 本人居住用不動産 | 原則非課税 |

| 投資・事業用不動産 | 一部所得税・法人税課税対象になる場合あり |

| 相続時(住宅ローン完済済) | 通常の相続財産として評価 |

住宅ローン免除後の税金対応はケースに応じて異なるため、専門家への相談が推奨されます。

住宅ローンに関するよくある誤解と正しい情報

多くの方が「がんに罹ると無条件で住宅ローンがチャラになる」と誤認しがちですが、実際はがん団信の保障範囲や加入時期・ステージなど複数の条件が満たされてはじめて免除が適用されます。また、団信未加入の場合や一部の疾病に限定した保険では免除にならない事例も多数あります。

誤解例と事実

- 誤解:「がんになれば住宅ローンは必ず免除」 事実:がん団信加入&条件達成が必要

- 誤解:「どの銀行でも同じ条件で免除」 事実:銀行・プランによって保障範囲は異なる

- 誤解:「一度完治すれば再度ローンを組める」 事実:完治後も健康審査は厳しい

正しい知識のもとで住宅ローンとがん保障を活用することが、将来の安心につながります。

最新データで比較する主要銀行のがん団信プラン徹底分析 – 条件・料金・保障内容ランキング

2025年の住宅ローン市場では、「がん 住宅ローン チャラになった」という検索ニーズが急増し、がん団信の内容や保障範囲を重視する人が増えています。がんになった際に住宅ローンの返済が免除されるかどうか、保障内容の違いを理解することは、ローン選びや家計のリスク管理で非常に重要です。主要銀行が提供するがん団信プランの違いを、条件や費用、免除要件で比較し、利用者の不安解消に役立つ最新情報をまとめます。

2025年版がん団信&三大疾病団信の比較表と評価ポイント

下記は大手銀行3行のがん団信・三大疾病団信の主な違いです。

| 銀行 | 保険料上乗せ率 | 保障範囲 | 免除条件 | 加入年齢上限 | 支払い免除割合 |

|---|---|---|---|---|---|

| A銀行 | 0.1% | 上皮内がん除外 | 診断のみ | 50歳 | 全額 |

| B銀行 | 0.2% | 上皮内がん含む | 診断のみ | 55歳 | 全額 |

| C銀行 | 0.25% | 三大疾病全般をカバー | 診断+入院要件 | 60歳 | 全額または半額 |

評価ポイント

- 支払い免除要件に注目 多くの団信は「がんと診断されたとき」返済が免除されますが、上皮内がんは対象外となることも。上皮内がんでも免除されたい場合は必ず保障範囲を比較しましょう。

- 保険料の上乗せ率 がん団信付き商品は金利に0.1~0.3%程度の上乗せとなるケースが多いですが、実際の負担額と保障内容のバランスが重要です。

- 年齢制限 加入可能年齢の上限が異なります。40代以降での住宅購入・借り換え時には特によく確認しましょう。

加入年齢制限・保障範囲・支払い免除割合の詳細

がん団信の適用では、年齢・病状・ステージに大きく左右されます。特に下記3点がポイントです。

- 加入年齢制限 50~60歳が多く、審査基準も銀行ごとに異なります。一定年齢を超えると加入不可のため、早めの検討が必要です。

- 保障範囲 「上皮内がん」「早期がん」は保障に含まれないプランも。詳細をしっかり確認し、保険の対象となるがんの種類、三大疾病の範囲(がん・急性心筋梗塞・脳卒中)も見比べてください。

- 支払い免除割合 原則ローン残高が全額免除となる契約が主流ですが、一部では半額免除のプランも存在します。不動産購入や借り換え時のシミュレーションを推奨します。

がん団信プランの選択基準 – 失敗しないために知っておきたいポイント

がん団信を選ぶ際は、以下のチェックが重要です。

- 金利と保険料負担の総合バランス

保険料上乗せで総返済額が増えすぎないか確認しましょう。 - がん団信の免除条件の確認

ステージや種類での条件外しがないか必ず細部まで目を通しておきましょう。 - 既往症や持病による融資・加入制限

現在または過去にがん治療歴がある場合、審査通過が難しくなります。フラット35など団信任意型も選択肢です。 - 住宅ローン免除後の税金や保険金の扱い

ローンがチャラになった場合、免除金額に税金がかかるケースや確定申告の必要性など細かな点も事前に調べてください。

専門家のコメントと公的データを基にした信頼性の高い解説

近年の日本における住宅ローン契約者のがん団信加入率は上昇しており、多くの金融機関では保障内容を拡充しています。特に「がん 住宅ローン チャラになった ブログ」や「知恵袋」といった体験談では、団信の適用可否や免除内容について具体的な事例が数多く語られています。

また、がんが理由によるローン免除の適用は、診断されたステージや契約内容に依存します。がん団信の最大のメリットは、診断時点で住宅ローンが全額免除となるケースが多く、家計への負担が大幅に減る点です。一方、上皮内がんや早期がんでは適用されない事例もあるため、検索ユーザーの多い「がん 住宅ローン チャラにならない」ケースにも気をつけましょう。公的な情報や各公式サイトを必ず確認し、ご自身に合ったプランを選択することが賢明です。