「住宅ローン、みんな本当はいくら払っているの?」――そう気になったことはありませんか。

実は、全国の平均住宅ローン返済額は【月々約8.1万円】(全国住宅金融支援機構・2024年度調査)。都市部では東京が【約10.2万円】、大阪が【約9.1万円】と、エリアによっても【最大2万円以上】の差があるのが特徴です。さらに、年収600万円の共働き世帯と年収400万円台の単身世帯では、無理のない返済ペースも大きく異なります。

しかし実際には、返済額の目安や「家計でどこまでなら安心か」が分からず、「いくら借りて、毎月どれだけ払うのが適正なのか…」と不安に感じている方も多いはずです。実例を交えつつ、注文住宅やマンション・中古物件など、購入物件タイプによる返済費用の違いや、最新の金利動向も徹底解説します。

支払いが「きつい」と感じる基準や、返済比率ごとの生活への影響、「後悔しないローンの決め方」まで、あなたの悩みに寄り添った具体的な答えがきっと見つかります。

「知らずに契約して数百万円単位で損をする…」――そんな失敗を防ぐために、今こそ正しい住宅ローンの実態と対策を押さえておきましょう。続きでは、地域・年収・家族構成・物件ごとのリアルなデータと事例をもとに、あなたに欠かせない知識をお届けします。

住宅ローン みんないくら払ってる:全国・都市・年収・家族構成・物件タイプ別の実態

2025年最新版:住宅ローン返済額の全国平均と推移

住宅ローンの月々の返済額は、全国平均では約8万円〜10万円が主流です。借入額や期間、金利動向によっても大きく異なります。最近の調査では、変動金利型ローンの人気が高まり、返済額が安定しやすくなっています。以前よりも金利が歴史的に低水準で推移しているため、無理のない計画で返済を続けやすい状況です。近年は返済期間35年を選ぶ人が増加し、月ごとの負担を抑える傾向も見られます。

返済額の全国的な変化を表で示します。

| 年度 | 全国平均月額返済 | 平均借入額 | 平均返済期間 |

|---|---|---|---|

| 2022年 | 約8.2万円 | 約3,200万円 | 約33.5年 |

| 2023年 | 約8.4万円 | 約3,300万円 | 約34年 |

| 2025年 | 約8.7万円 | 約3,400万円 | 約35年 |

今後も共働き世帯の増加にともない、無理のない返済プランを重視する傾向が続くと予想されます。

東京・大阪・主要都市ごとの住宅ローン返済額比較

地域による住宅ローン返済額には顕著な差があります。特に東京都心部は物件価格・地価の高さから、月々の返済額も高めに設定されることが多いです。一方、地方や中核都市では、比較的低額の返済で住まいを手に入れやすい傾向があります。

主要都市ごとの目安を以下にまとめました。

| 地域 | 返済額平均(円/月) | 平均借入額 | 特徴 |

|---|---|---|---|

| 東京 | 10万〜14万円 | 4,000万円〜4,800万円 | 物件価格・地価が非常に高い |

| 大阪 | 8万〜12万円 | 3,200万円〜4,200万円 | 主要駅近は高額 |

| 名古屋 | 7万〜11万円 | 2,800万円〜3,900万円 | 中心部以外は割安 |

| 地方都市 | 6万〜9万円 | 2,200万円〜3,000万円 | 物件価格が安定 |

都市部ほど月々の返済負担は増えるため、無理なく返せる範囲を見極める必要があります。

年収・手取り・世帯構成ごとの月々返済額の目安

住宅ローンの返済額は、年収・手取り・世帯構成により大きく異なります。多くの金融機関は、「年間返済額が年収の25%〜35%以内」を推奨しています。共働きや子育て世帯では返済余力が高いものの、子どもの教育や生活費への配慮も欠かせません。

以下の表に世帯収入別の返済目安をまとめます。

| 世帯年収 | 月々返済目安 | 手取り月額の割合 | 備考 |

|---|---|---|---|

| 400万円 | ~7万円 | ~30% | 子育て世帯は注意 |

| 600万円 | ~10万円 | ~25% | 共働き世帯も増加 |

| 800万円 | ~13万円 | ~25% | 余裕が持てる水準 |

| 1000万円 | ~16万円 | ~25% | ゆとりある計画可能 |

返済が月々10万円を超える場合、生活や貯蓄に無理が出ないか、家計全体を定期的に見直すことが重要です。

物件種別ごとの返済額:注文住宅・分譲戸建・マンション・中古住宅

住宅ローンの返済額は、物件タイプ・築年数によっても違いがあります。注文住宅や新築マンションは高額になりやすい一方、中古住宅やリノベーション物件は初期費用が抑えられる場合が多いです。

物件ごとの返済目安をリストで紹介します。

- 注文住宅:月々10万〜14万円(借入額4,000万円前後、長期間ローンが主流)

- 分譲一戸建て:月々8万〜12万円(借入額3,500万円前後、購入立地により変動)

- 分譲マンション:月々9万〜13万円(借入額3,600万円前後、エリアの影響が大きい)

- 中古住宅/リフォーム:月々6万〜10万円(借入額2,000万円〜3,000万円、リノベ次第)

返済計画には、将来の収入変動や家族構成の変化も考慮し、無理のないローン選びが求められます。また、ボーナス併用や繰り上げ返済なども積極的に検討すると、総返済額の圧縮に繋がります。

住宅ローン返済比率・負担率の最新基準と「きつい」と感じる目安

返済負担率とは?年収・可処分所得に対する理想的な割合

住宅ローンの毎月の返済額が家計に与える影響を判断するためには「返済負担率」が非常に重要です。返済負担率とは、年収または可処分所得(手取り収入)に対する月々の住宅ローン返済額の比率を示す指標です。金融機関では「返済比率」や「返済額割合」とも呼ばれます。住宅金融支援機構など多くの金融機関では返済負担率が年収の25~35%以内を基準とし、一般的に30%を超えると「借り過ぎ」と判断されやすい傾向があります。

| 年収(万円) | 手取り(万円) | 理想的な返済負担率(%) | 月々の返済目安(円) |

|---|---|---|---|

| 400 | 320 | 20~25 | 53,000~66,000 |

| 600 | 480 | 20~30 | 80,000~120,000 |

| 800 | 640 | 20~30 | 107,000~160,000 |

加えて「年収倍率」(物件価格÷年収)が7倍以下なら無理のない借入とされます。住宅ローンは手取り3割以内に抑えることが苦しくならないコツです。

「きつい」「苦しい」と口コミや知恵袋で多い返済額の事例

実際に「住宅ローン みんないくら払ってる」や「きつい 知恵袋」などのサジェストでも多く相談が寄せられています。特によく見かけるのが月々10万円や6万円といった水準です。月10万円の住宅ローン返済は手取りが25万円~30万円の世帯にとっては家計の約4割を占めるため、「生活がカツカツ」「他の支出が圧迫されてきつい」と感じる人が多いです。

【知恵袋などで多い返済が「きつい」と感じる代表的なケース】

- 月々10万円返済:手取り25万の場合は家計負担40%で旅行・貯蓄が困難

- 月々6万円返済:手取り20万~25万だと、「医療費や子育てが重なると余裕がない」

- 住宅ローン月8万~10万でボーナスなし:生活費・教育費・固定資産税が足かせになる

- 3000万円超の借入で35年返済:金利上昇リスクや老後の返済不安の声も

特に「住宅ローン 苦しい 知恵袋」「住宅ローン カツカツ 知恵袋」もよく検索されており、「みんな いくら払ってる?」の答えは世帯年収・家族構成・エリアで大きく変わります。東京・大阪など都市部は物件価格も高額になりやすいですが、返済比率が上振れると同様の悩みが頻出します。

返済比率ごとの生活実感と家計シミュレーション

下記は手取り収入別の月別返済額ごとに想定される生活の余裕度を示す表です。

| 手取り収入(月) | 月々返済額(円) | 返済負担率(%) | 生活の余裕度 |

|---|---|---|---|

| 20万円 | 6万円 | 30 | 食費・保険支払いもカツカツ |

| 25万円 | 8万円 | 32 | 教育費や貯金は制限される |

| 30万円 | 10万円 | 33 | ボーナス頼み、突発支出は要注意 |

| 35万円 | 10万円 | 29 | ゆとりはあるが想定外の支出に注意 |

返済負担率が3割を超えると、「きつい」と感じる人が増加傾向です。生活の質を維持したい場合は、手取りの20%台に返済額を収めることを推奨します。また、出産や教育費、老後資金などライフイベントが重なると家計にしわ寄せが出やすくなります。住宅ローンのシミュレーションを活用し、各家庭に最適な返済計画を立てることが大切です。

【ポイント】

- 生活費や教育費、保険料などトータルコストも必ず考慮

- 余裕を持った返済設定で突然の支出増にも備える

- 都市部(東京・大阪)での平均借入額や返済額も参考に自身の状況と比較検討する

住宅ローンは「みんながいくら払ってるか」に惑わされず、家計と将来設計に見合ったプランを重視しましょう。

年収・手取り・家族構成ごとの「無理のない」住宅ローン額の決め方

年収帯ごとの住宅ローン推奨額と実例

住宅ローンは「毎月いくら払っているか」だけでなく、自分の年収や家計とのバランスが重要です。一般的に年収に対する返済負担率は20〜25%を目安に設定されることが多く、支払いがきついと感じるケースはこの基準を超えたときに多発しています。

下記のテーブルは年収・手取りごとの無理のない月額返済額と実際の推奨借入額の目安です。

| 年収(万円) | 手取り(万円) | 借入額目安(35年ローン) | 月々返済額目安 |

|---|---|---|---|

| 400 | 320 | 2,200万円 | 6〜7万円 |

| 500 | 400 | 2,800万円 | 7〜8万円 |

| 600 | 480 | 3,400万円 | 8〜9万円 |

| 700 | 560 | 4,000万円 | 9〜10万円 |

| 800 | 640 | 4,700万円 | 10〜11万円 |

ポイント

- ローンの返済額は年収の2割〜最大でも3割未満に抑えましょう。

- 「住宅ローン月々10万きつい」「6万が適正だった」など、無理な返済設定は後悔につながりやすいため要注意です。

- 地域別(東京・大阪など)や家族構成も目安に加えましょう。

共働き・シングル・子育て世帯ごとの最適返済額

家族構成により住宅ローンの最適額は大きく変わります。それぞれのタイプでの理想値は下記です。

| 家族構成 | 目安返済負担率 | 月々の適正返済額例(世帯年収600万円) |

|---|---|---|

| 共働き | 20〜25% | 8〜10万円 |

| シングル | 15〜20% | 6〜8万円 |

| 子育て世帯 | 15〜20% | 6〜8万円 |

注意点・実例

- 共働き家庭では「住宅ローン月々10万 共働き」で問題ないケースも多いですが、片方の収入減少リスクも考慮しましょう。

- 子育て世帯では教育費や生活費の負担も増えるため、返済比率は控えめが安心です。

- 「手取り25万 住宅ローン10万」「6万 きつい知恵袋」など、リアルな声も多く、無理のない返済計画が推奨されます。

住宅ローンで失敗しないための現実的なチェックリスト

住宅ローンの返済で後悔しない為に、下記のチェックポイントを参考にしてください。よくある「借りすぎ後悔知恵袋」「カツカツ知恵袋」などの失敗体験を防ぎます。

チェックリスト

- 毎月の返済額は家計全体の25%以内か

- ボーナス返済に頼っていないか

- 教育費・老後資金を十分に確保できるか

- 変動金利・固定金利の違いを理解し適切に選択しているか

- 急な収入減や支出増でも3ヶ月は対応できる預貯金があるか

キーワードで再検索されがちな悩み例

- 「住宅ローン月々10万 35年後のイメージは?」

- 「住宅ローン3000万 きつい知恵袋が増えている理由とは?」

- 共働き世帯やシングル世帯の返済負担率を知りたい時は「住宅ローン みんな どれくらい借りてる」「世帯年収別 住宅ローン みんないくら払ってる 東京 大阪」など。

数字と実例を踏まえて、自分の生活・家計に合った返済額を選ぶことが最も大切です。住宅ローン利用時は無理のない計画を立て、もし不安があれば金融機関や専門家に相談してください。

住宅ローンの金利タイプと最新相場:変動・固定の選び方・運用事例

2025年最新:住宅ローン金利相場の推移と比較

2025年現在、住宅ローンの金利相場は金融市場や日本銀行の政策金利の影響により、ゆるやかな上昇傾向を見せています。都市部と地方で若干の差があり、例えば東京や大阪の主要都市圏では住宅価格が高騰しており、これにともなう借入額の増加や返済負担率も注目されています。

住宅ローンの代表的な金利タイプでは、変動型と固定型があります。2025年の平均的な金利水準は以下の通りです。

| 金利タイプ | 全国平均金利(年) | 都市部平均金利(年) |

|---|---|---|

| 変動金利 | 約0.60%~0.75% | 約0.65%~0.85% |

| 固定金利(10年) | 約1.10%~1.30% | 約1.20%~1.40% |

| 全期間固定 | 約1.30%~1.70% | 約1.40%~1.80% |

このように、金利水準は都市部がやや高めとなる傾向です。借入時は最新相場を比較し、長期的なライフプランも含めて慎重に金融機関を選ぶことが重要です。

変動金利・固定金利のメリット・デメリットと選び方

住宅ローンの金利を選ぶ際は、将来の家計や収入増減の見通し、現状の金利環境をよく考慮する必要があります。以下の比較で違いや注意点を整理します。

| 金利タイプ | メリット | デメリット |

|---|---|---|

| 変動金利 | 金利が低めで返済初期の負担が少ない | 市場金利上昇があると返済額が増加する |

| 固定金利(期間) | 期間中は返済額が確定し計画しやすい | 固定期間終了後、金利変動リスクが残る |

| 全期間固定 | 全期間で返済額が増減せず安心できる | 他のタイプより金利が高いことが多い |

選び方のポイントは、「今後の収入見通しが安定しているか」「金利上昇時の家計耐性があるか」です。迷う場合は複数のシミュレーションや、各金融機関の相談サービスを活用し、無理のない返済負担率を目安に決定することが大切です。

金利変動時の影響と今後の見通し

金利が変動する場合、住宅ローン返済額にどのようなリスクがあるかを把握しておく必要があります。変動金利を選択する場合は、市場金利が上昇すれば毎月の返済額も増える可能性があり、特に長期間のローンでは注意が必要です。

一方、固定金利は金融市場の動向に左右されず、返済期間を通じて一定の負担となるのが魅力です。しかし、今後金利が大きく上昇しない場合は、変動金利の方が総支払額を抑えられるケースもあります。

家計に与える影響を最小限に抑えるには、以下のような点が重要です。

- 将来の金利動向を定期的にチェック

- 金利タイプの見直しや借り換えの検討

- 収入や支出のバランスを考えた借入額の設定

現実的な見通しを持ちつつ、変動リスクと固定の安心感のどちらを優先するのか明確に判断することが、住宅ローン選択の大きなポイントとなります。

住宅ローン頭金・自己資金の実態と賢い準備方法

住宅ローン頭金の全国平均と理想的な割合

住宅ローンを利用する際、頭金の平均や理想的な割合について把握しておくことは重要です。実際の調査では、全国的な頭金の平均額は購入価格の2割前後が一般的とされていますが、実際の比率や金額は都市部と地方で差があります。特に東京では住宅価格が高いため、頭金の平均が300万円~600万円と全国平均より高いケースも目立ちます。理想的とされる頭金の割合は10~20%で、これにより月々の返済負担や審査面での安心感を得やすくなります。もし頭金の用意が難しい場合でも、金融機関の条件や優遇金利など他の要因もチェックした上で、一人ひとりのライフプランに合った割合で設定することが大切です。

一軒家・マンションごとの頭金相場と自己資金の目安

購入する物件のタイプによって、頭金や自己資金の目安にも違いがあります。一軒家の場合、土地と建物の両方に資金が必要なため、頭金の目安は物件価格の10~20%が多く、自己資金としては物件価格+諸費用(登記費用や仲介手数料等)の合計10~15%程度が推奨されます。分譲マンションでは管理費や修繕積立金が初期に発生する場合もあるため、頭金の平均は200万円~500万円ほど。都市部(東京・大阪)では住宅相場が高く、この目安も上昇傾向にあります。自己資金の総額を検討する際は、下記の表で比較すると分かりやすくなります。

| 物件種別 | 頭金目安 | 自己資金割合 | 諸費用チェックポイント |

|---|---|---|---|

| 一軒家 | 10~20% | 10~15% | 登記費用・火災保険等 |

| マンション | 10~20% | 10~15% | 管理費・修繕積立金など |

初期費用が想定より多くなることもあるため、事前に資金計画を練ることが失敗しない住宅購入のポイントです。

頭金なし・頭金ゼロのメリット・デメリットと注意点

頭金ゼロでの住宅ローンにはメリットとリスクが存在します。最大のメリットは、まとまった貯蓄がなくても住宅購入が可能になり、家賃負担から早期に解放される点です。特に共働き世帯では、このメリットを活かすケースが増えています。

一方で、頭金なしの場合は返済額が大きくなりやすく、借りすぎや長期間の返済に伴って総支払額が増加します。審査基準も厳しくなりやすく、住宅ローンの審査に通りにくい場合や金利が高く設定されることもあります。下記に主なメリット・デメリットをリストでまとめます。

- メリット

- 早期の住宅購入が可能

- 貯蓄が少ない場合でも柔軟に対応

- 家賃負担から早めに解放

- デメリット

- 月々・総返済額が高額化しやすい

- 金利が高くなる傾向

- 審査において不利になることがある

安易に頭金なしを選ばず、毎月の返済負担やライフプラン全体を見据えて計画することが重要です。無理のない借入額や万一のための生活防衛資金も併せて準備しておきましょう。

住宅ローンの審査・申込から返済までの現実的な流れと体験談

住宅ローン審査の流れと注意すべきポイント

住宅ローンの審査プロセスは、申込から開始し事前審査、本審査を経て最終的に融資承認となります。申込時は年収や勤務先、勤続年数などの情報を正確に提出し、金融機関の求める書類を揃えることが重要です。特に東京や大阪など都市部では住宅価格も高いため、借入額の妥当性や返済比率がしっかり見極められます。また、複数の金融機関を比較検討することで、より有利な金利や条件を選択できるのもポイントです。

審査において重視される項目は以下の通りです。

- 年収や手取り額

- 勤務形態、勤続年数

- 借入希望額と物件評価額

- 他のローンやクレジット利用状況

審査に通るためには返済負担率や年収倍率が適正であること、また希望借入額が無理なく返済可能な範囲かどうかが重視されるため、慎重に申込内容を検討しましょう。

借入から返済開始までの流れと準備するべきこと

ローン契約の締結後、実際に借入が実行されるまでにさまざまな手続きや準備が求められます。特に返済開始前に確認すべきことを整理すると、失敗やトラブルを未然に防ぎやすくなります。

以下は借入確定から返済スタートまでの一般的な流れと主な必要事項です。

| 手続き内容 | 準備物や注意点 |

|---|---|

| 契約書類の記入 | 印鑑、本人確認書類、物件関連の証明書 |

| 団体信用生命保険の加入 | 健康状態・医療履歴の事前申告 |

| 金融機関への金銭消費貸借契約 | 金利タイプや返済方法の最終確認 |

| 登記手続き | 司法書士との連携、必要費用の準備 |

| 融資実行 | 残金・諸費用の精算および支払い口座の設定 |

返済額の決定や引落し口座の用意、ボーナス返済の有無など条件をしっかりチェックすることで、毎月の家計計画が立てやすくなります。また共働き世帯の場合、家計全体の見直しや将来的な負担のシミュレーションもおすすめです。

住宅ローン利用者の実体験とアドバイス

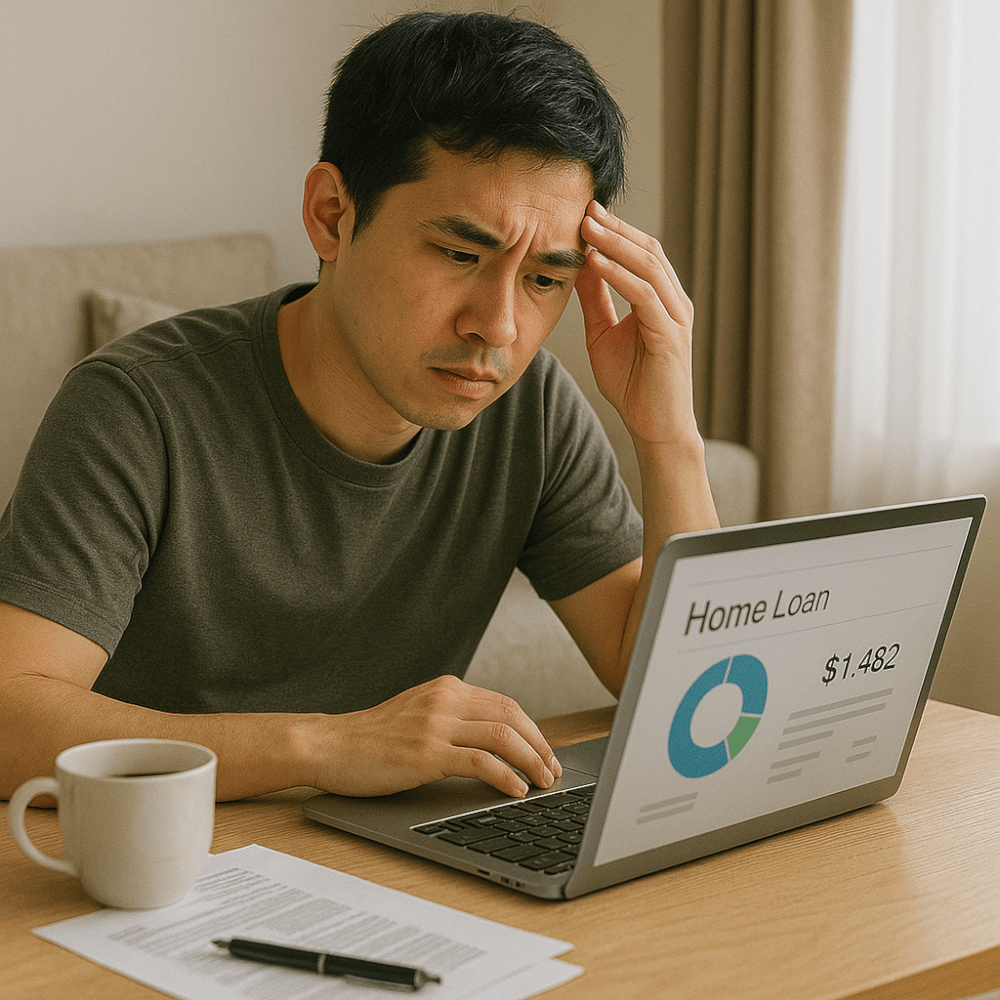

実際に住宅ローンを利用した人の体験談からは、多様な気づきやヒントが得られます。多くの利用者は「住宅ローンみんないくら払ってる?」という疑問に直面し、平均的な返済額(全国平均は約8〜10万円、東京は12万円程度、大阪は9万円程度が目安)や世帯年収とのバランスを意識しています。

体験談やアドバイスでは以下の声が目立ちます。

- 借入時に返済比率を必ず算出し、手取り額の25%を超えないように意識した

- シミュレーションだけでなく、生活費や子育て費用まで含めた家計全体の見直しを行った

- 金利動向や変動型・固定型の違いについて十分に比較した

- 住宅ローン返済が「カツカツ・きつい」と感じている人も少なくなく、余裕のある返済計画が大切だと実感した

- 知恵袋やローンブログで悩みや解決策を参考にした

無理な借入や安易な資金計画は後悔の元となるケースも多く、特に「借りすぎた」「想定外の出費が辛かった」といった経験談が見受けられます。適正な借入額のシミュレーションや、定期的な家計の見直しが長期的な安心につながります。

返済に不安がある場合は金融機関への早めの相談や専門家によるライフプラン設計を活用するなど、後悔しない選択を心がけることが重要です。

住宅ローン返済負担を軽減する工夫と新たな選択肢

住宅ローンの繰り上げ返済のメリット・手法・成功事例

住宅ローンの繰り上げ返済は、総返済額の軽減と返済期間の短縮が期待できる有効な方法です。特に固定金利期間中に一部繰り上げ返済を行うと、残りの利息支払い分が減少するため、経済的なメリットが大きくなります。実際に多くの住宅所有者がこの方法を活用しており、家計の負担を抑えています。

代表的な繰り上げ返済方法には「期間短縮型」と「返済額軽減型」があり、それぞれの特徴が異なります。返済期間短縮型は期間を短縮し、総利息額を減らすのに効果的です。一方、返済額軽減型は月々の返済額を減らし、生活費の見直しや急な出費にも備えやすくなります。

下記の比較で、それぞれの手法を確認してください。

| 手法 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 期間短縮型 | 返済期間を短縮する | 総利息が大きく減少 | 返済額は変わらない |

| 返済額軽減型 | 月々の支払いを減らす | 家計の月々の負担が減る | 総利息は減りにくい |

成功事例として、ボーナス時にまとまった金額で繰り上げ返済を実施した方が、住宅ローンを5年以上早く完済できたケースが実際に多数報告されています。手数料や条件も各銀行で異なるため、事前にしっかり確認することが大切です。

住宅ローンの借り換えメリット・適切なタイミング・失敗例

住宅ローンの金利が低下している市場動向では、借り換えを行うことで返済額を大きく軽減できます。特に、残高と残存期間のバランスを考慮し、「金利が1%以上下がる」「残高が1000万円以上」「残年数が10年以上」といった条件が揃う場合、借り換えのメリットが最大化されます。

借り換え判断の一般的なポイントは以下の通りです。

- 借入金利と現在の金利差が大きい

- 残債が多額・返済期間が長い

- 手数料や諸費用を差し引いても総返済額が減る

| 成功例 | 適切なタイミング | 失敗例 |

|---|---|---|

| 金利1.5%→0.7% | 残高1200万円・残12年で実施 | 手数料や費用でかえって損 |

| 複数ローン一体化 | 住宅ローン控除期間終了後 | 条件が悪くなり再審査落ち |

逆に、借り換え時に諸費用や手数料が高額になり、結果的に返済総額が増加してしまうケースもあるため注意が必要です。実際の失敗例では、手数料の負担や審査落ちによるストレスも考慮されています。借り換え前には必ずシミュレーションで総額を確認してください。

返済負担を減らす生活設計・補助制度の活用

住宅ローン返済を安定させるためには、家計全体の見直しと補助制度の有効活用が重要です。無理のない生活設計により月々の支出を最適化し、急な収入減でも耐えうる家計バランスを目指しましょう。

強調されるべきポイントは以下の通りです。

- 固定費(通信費・保険・サブスク)の見直し

- 教育費や食費の適正化

- 共働きや副業による収入源の多様化

- ボーナスや臨時収入の積立

また、住宅ローン減税や自治体の子育て支援、地方移住支援金制度を活用することで、家計の負担軽減につなげる事例も増えています。特に、国や自治体が実施する住宅取得支援や補助金制度は年齢・世帯年収・子どもの人数等で条件が異なるため、各制度を定期的に調査し、最新情報を活用することが大切です。

これらの取り組みを組み合わせることで、住宅ローンの返済をより計画的に管理し、無理のない安心したマイホームライフを実現しやすくなります。

よくある質問(FAQ)から見る「住宅ローンのみんないくら払ってる」のリアルな疑問

住宅ローン 月々いくら払ってるのが現実?

住宅ローンの月々の支払額は、購入エリアや物件種別、年収、家族構成などで大きく異なります。国土交通省の調査によると、新築戸建てでは月々平均8万~10万円台、分譲マンションでは7万~9万円台が中心です。

地域別では、東京では10万円を超えるケースが目立ち、大阪や地方都市では7万円前後が多い傾向です。

住宅ローン「みんな どれくらい 借り てる」「住宅ローン みんないくら借りてる 知恵袋」などの声からも、

・平均借入額3,000万~4,000万円

・返済期間は35年を選ぶ人が中心

といった傾向が定着しています。

以下の表はエリア別平均の目安です。

| 地域 | 月々支払平均 | 借入額平均 |

|---|---|---|

| 東京 | 10万~13万円 | 4,000万円台 |

| 大阪 | 8万~11万円 | 3,500万円台 |

| 地方都市 | 6万~9万円 | 3,000万円台 |

住宅ローン 共働き世帯と単身世帯の違い

共働き世帯は世帯収入が高いため、借入可能額も多くなる傾向があります。そのため返済額も大きくなりがちですが、家計に占める負担割合は低めにコントロールしやすいです。子育て世帯では教育費・生活費等のバランスを意識する方が多いです。

一方で単身世帯や片働きでは、返済負担を抑え月6万〜8万円台が多く見られます。

「住宅ローン月々10万 共働き」「住宅ローン月々6万 マンション」「手取り25万 住宅ローン6万」のように、手取りや家計内のローン占有率から逆算して計画する意識が高まっています。

月々の返済額比較リスト

- 共働き世帯:8万〜12万円(借入額多いが家計比率は無理少なめ)

- 単身世帯:6万〜9万円(堅実に抑える傾向)

- 子育て世帯:7万〜10万円(教育費・家計他支出に配慮)

「住宅ローン きつい」「後悔しないコツは?」

住宅ローンの支払いがきついと感じる原因としては、想定外の出費や収入減、金利上昇、借入過大などが挙げられます。「住宅ローン ばかばかしい」「住宅ローン カツカツ 知恵袋」に多い悩みです。

失敗例

- ボーナス払い前提で借りすぎて教育費や生活費が圧迫

- 変動金利選択後の金利上昇で月々の返済額がアップ

- リフォーム・修繕等の予算不足

後悔しないコツ

- 返済比率は手取りの3割以内を厳守

- ライフプランや資金シミュレーションを必ず実施

- 固定費の圧縮・繰上返済・保険の見直しも有効

住宅ローンに「みんなすごい」と感じてしまう場合も、無理のない返済水準設定が重要です。

年収・手取り別のローン組みやすさ・審査難易度

ローン審査は年収や収入の安定性が大きく影響します。一般的には年収の6〜7倍以内が安全ラインとされ、「住宅ローンいくら借りるのが得か」と考える際は返済比率30〜35%に抑えることが推奨されます。

年収別の借入&月額目安

| 年収 | 安全な借入額(目安) | 月々の返済目安 |

|---|---|---|

| 400万 | ~2,200万円 | 6万~7万円 |

| 500万 | ~2,800万円 | 7万~8万円 |

| 600万 | ~3,300万円 | 8万~9万円 |

| 700万 | ~3,900万円 | 9万~10万円 |

ポイントリスト

- 共働きで収入合算の場合はさらに借入額UPも可(要注意)

- 審査通過には信用情報も重要

- 住宅ローン利用時は変動金利・固定金利選択も総支払額に影響

住宅ローンで多い失敗談・成功談事例

実際の声には「借りすぎて生活が苦しい」「教育費や修繕費を見込んでいなかった」失敗例が多く報告されています。また、「無理のない返済計画で貯蓄もしっかりでき、家計が安定した」という成功談も増えています。

失敗談

- 住宅ローンの返済比率が高すぎて急な収入減に耐えられなかった

- ライフイベントや子育て費用の変動を軽視

- 住宅ローン控除終了後の家計シミュレーション不足

成功談

- 繰上返済や定期的な見直しを実施し負担減

- 変動金利→固定金利への切り替えタイミングを活用

- 金融機関と早めに相談・情報収集を重ねて不安を解消

これらの体験を参考に、返済プランと家計バランスを第一に考えた計画が理想です。住宅ローンは「みんないくら払ってるか」だけでなく、自分のライフスタイルや将来設計に合わせて検討しましょう。